一村资本编者按:

作为深耕并购投资领域的专业机构,也作为微致资本的股东,一村资本始终关注全球并购市场的趋势与机遇。微致资本发布的海外软件并购系列研究第四篇《VISMA:PE-Backed软件并购领域的传奇故事》,深入探讨了海外软件并购中的一种独特模式——PE-Backed并购。文章剖析了资本与产业之间如何实现长期的良性互动,还展示了VISMA如何成长为SaaS领域中最大的公司。

我们希望通过这一系列研究,与行业同仁交流洞见,共同探讨并购趋势,助力企业把握机遇,实现价值增长。

引言

这个系列研究的开篇我们将海外软件并购大致分为四种模式,但是真实世界中海外软件并购生态之丰富远非四种模式能够概括,其中有些模式彼此交融,另外我们文章中提到的PE-Backed并购也没有单独成为一个类别(免得分类太乱)。本篇将介绍的VISMA就是这样一家PE-Backed并且兼具跨模式特点的传奇公司。

VISMA的案例让我们看到了资本与产业长期相伴,良性互动的标杆。在专业基金的支持陪伴下,一家体量不算大的传统OP软件公司通过内生外延增长相结合的方式一步步成长为北欧最大的SaaS公司,在强劲业务转型发展的支撑下,背后的基金也纷纷实现了投资增值,虽然未来仍然挑战重重,但是二十年的成功足以在全球软件并购历史上留下浓墨重彩的一笔。

在当前中国VCPE行业整体陷入困局,高层鼓励长线投资的背景下,VISMA的成功经验尤显醍醐灌顶。

VISMA简介

VISMA成立于1996年,总部位于挪威,最早是由三家软件公司合并而成。公司曾在奥斯陆证券交易所上市,2006年被英国私募股权公司HgCapital(“HG”)收购后私有化退市,随后便开启了长达19年由PE控股的发展模式(2010年公司控制权曾易手至KKR,HG退居小股东,2017年HG重新拿回控制权并延续至今)。

VISMA的主业是给小/中/大规模企业及公共部门,提供任务关键型(Mission-Critical)产品及解决方案,具体包括财税会计软件(Accounting)、企业资源管理软件(ERP)、人力资源管理软件(HR)、薪酬管理软件(Payroll)、以及其他商业化应用软件(Commerce Application)等。简单理解他的业务可比公司就是:美国的Intuit(财税SaaS)、英国的Sage(ERP);国内的用友、金蝶(均为SaaS+ERP)、北森(HRM)。

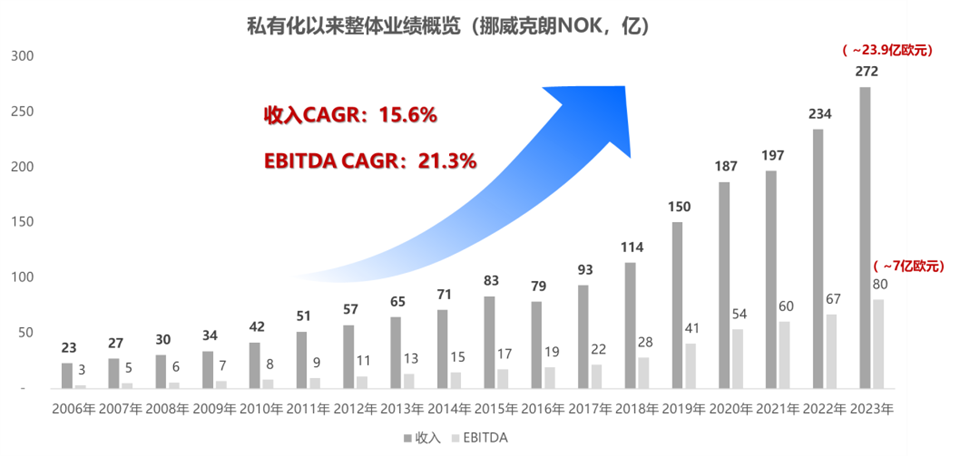

来源:微致资本整理,2021年后公司改以欧元货币披露,NOK与EUR汇率按2023年中位数11.39换算

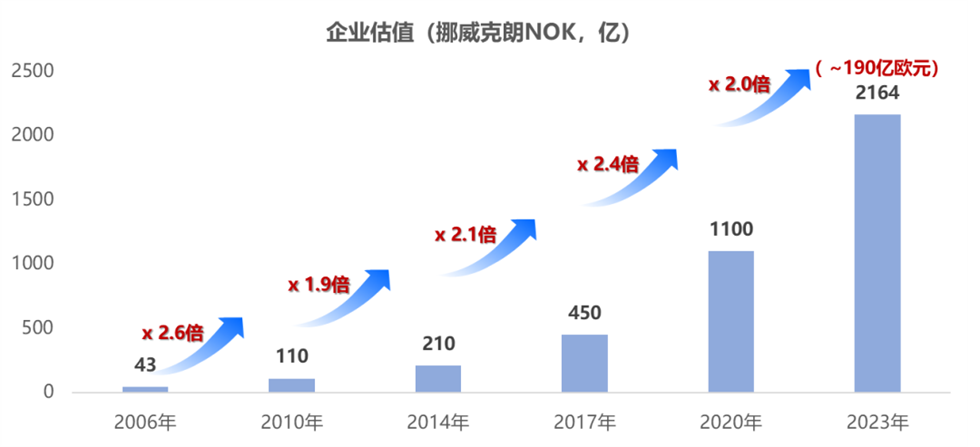

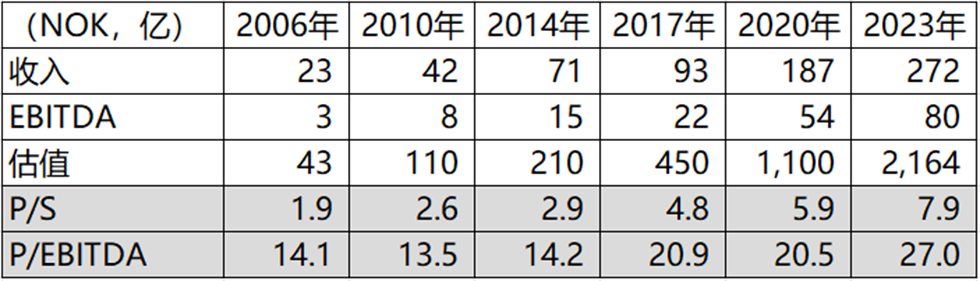

公司自2006年被HG私有化收购以来,业绩高速增长,2006-2023年期间收入年复合增速15.6%,EBITDA年复合增速21.3%,截至2023年公司收入达到272亿NOK(约23.9亿欧元),EBITDA 80亿NOK(约7亿欧元)。公司2023年最新估值190亿欧元,是目前北欧最大的SaaS软件公司。

PE是VISMA的长期伙伴+变革推手

VISMA是一家典型的PE-Backed的公司,在公司20多年的发展历程中有19年的时间都是PE控股,虽说PE-Backed这个模式在中国还是个相对陌生的概念,但是在海外软件并购领域,这一模式是单一占比最大的类别(详见《微致研究 | 海外软件并购系列研究第一篇:四种主流的模式》)。可以说,PE背后的支持是VISMA漫长成功之路上的“定海神针”,在发展的诸多关键时刻PE机构的参与为VISMA明确战略方向并依托并购能力加持助其完成转型升级。

明确不同阶段的战略方向

PE控股VISMA后,主线战略是想把VISMA打造成北欧,乃至欧洲市场,在财税、Payroll/HR、企业管理数字化等重要领域的顶尖软件服务商。围绕着这条主线,在HG、KKR的领导下,以3-4年为一个周期,VISMA的发展历经四个战略阶段:

一阶段(2006-2009)

2006年HG首次通过私有化的方式控股VISMA,这一阶段的核心目标是提升软件利润率,鉴于当时VISMA的体量也不大,其对外并购的策略相对保守,并购现金支出基本和各年的经营性净现金流匹配。从结果上看,HG的改造效果显著,2006-2009年EBITDA Margin从13%提升到20%。

二阶段(2010-2016)

得益于亮眼的业绩表现,VISMA获得了KKR的青睐,2010年VISMA易主至KKR,HG退居小股东,并为其过去四年的付出获得了相当丰厚的投资收益。KKR的战略分为两大部分:其一,继续扩大规模并快速提升VISMA在北欧的市占率,为此公司拓展了一些非软业务,比如BPO业务,并围绕着这一系列业务进行战略收购;其二,也是对VISMA后来的增长以及估值提升起到关键性作用的一步 - 启动云化及SaaS化转型。

三阶段(2017-2023)

2017年KKR完成对VISMA的阶段性改造后变现退出,VISMA跻身北欧SaaS头部厂商。HG重新掌舵后,明确这一阶段的战略目标为:1)继续提升市占率;2)纯软转型;3)延续并强化软件SaaS化率。围绕着这些目标,公司陆续剥离了BPO、Consulting等非软业务,并把剥离产生的现金,连同经营现金、外部借款都用于收购SaaS公司,SaaS并购进入加速期。

四阶段(2024-至今)

现在是新一轮周期的伊始,从一些碎片化的信息可以看到,这一阶段的一些重要战略方向包括:1)进一步拓宽并加强业务区域版图,深入到如西欧的荷兰、比利时、西班牙等国家;2)探索新的业务增长曲线,如在2023年单独披露的大单收购中,以1.55亿欧元收购了ZorgDomein,一家给医疗服务供应商提供客源对接的软件平台;3)拥抱AI,启动产品+AI的迭代。

Strategy-focused并购是VISMA业务升级的重要手段

PE-Backed的VISMA,并购是其业务能保持高速增长最重要的一个驱动因素。

来源:微致资本整理

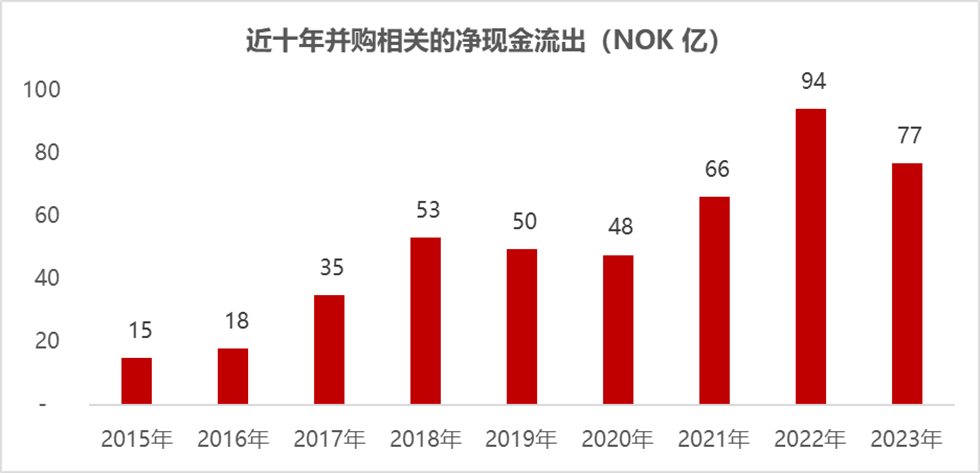

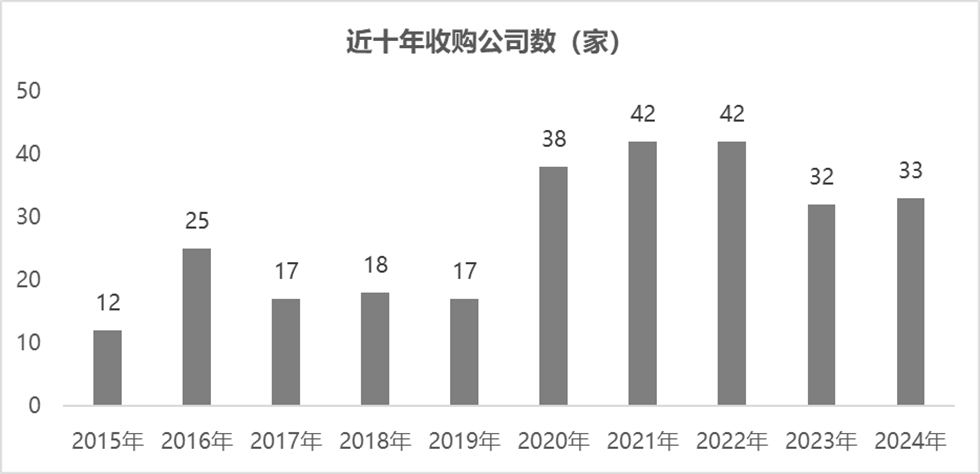

我们统计发现,自2006年HG私有化以来,VISMA围绕着主业所聚焦的领域,以北欧为主战场,累计收购了超过300家公司,其中近十年(2015-2023年)累计收购公司数达到276家,与之相对应的并购相关的现金净支出累计达到454亿NOK(约40亿欧元)。

在PE的并购赋能之下,公司的并购策略也有着鲜明的特点:

专精于本土,基本只在欧洲区域(且绝大部分是北欧),且只在主业聚焦的领域进行收购。

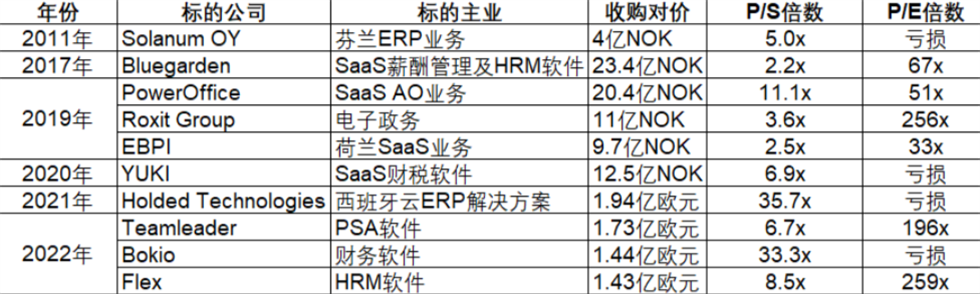

在有上面两个限制条件下,公司没有或者说也无法按照像CSI那样面向全行业收购VMS,预设明确的收入利润现金流以及估值指标,公司的收购更多是Strategy-focused,不是Metrics-focused(CSI)因此从结果上看,收购的标的有两大特点:

1)标的业务与同时期所推行的公司业务战略高度一致;

2)给到标的公司的估值倍数波动区间较大,不同标的的业绩差异也较大,个别公司甚至是利润亏损状态。

收购节奏上,先挑北欧市场SaaS/ERP可收购的头部软件公司,再以持续提升细分品类市占率为目的做补强型收购。

收购手段丰富,PE-Backed的背景下,收购标的来源不局限于在一级市场上找,也做上市私有化、把PE手中的portfolio公司整合等,比如:

2011年,以9.8亿NOK私有化Mamut(欧洲头部SME综合软件)

2015年,以12.38亿NOK收购e-conomics (丹麦头部也是北欧最大的云ERP之一,HG的被投企业)

2018年,以58.6亿NOK收购Raet(荷兰云HRM解决方案,HG被投企业,此单也是历史最大收购)

2023年,以3.11亿欧元收购Silverfin(比利时云财务软件,也是HG的被投企业)

VISMA估值跃迁背后的底层原因

自2006年被私有化以来,VISMA的企业估值按每3-4年几乎稳定翻番的速度增长。

来源:微致资本整理

经研究后我们发现,估值跃迁的背后不仅仅有业绩的支撑,更底层的原因是,在PE领导下历经三个重要战略阶段后,VISMA已然由一家挪威传统OP软件公司成长为欧洲区域SaaS龙头,公司业务产生了结构性变化,最终传导到对整个公司底层估值逻辑的改变。

来源:微致资本整理

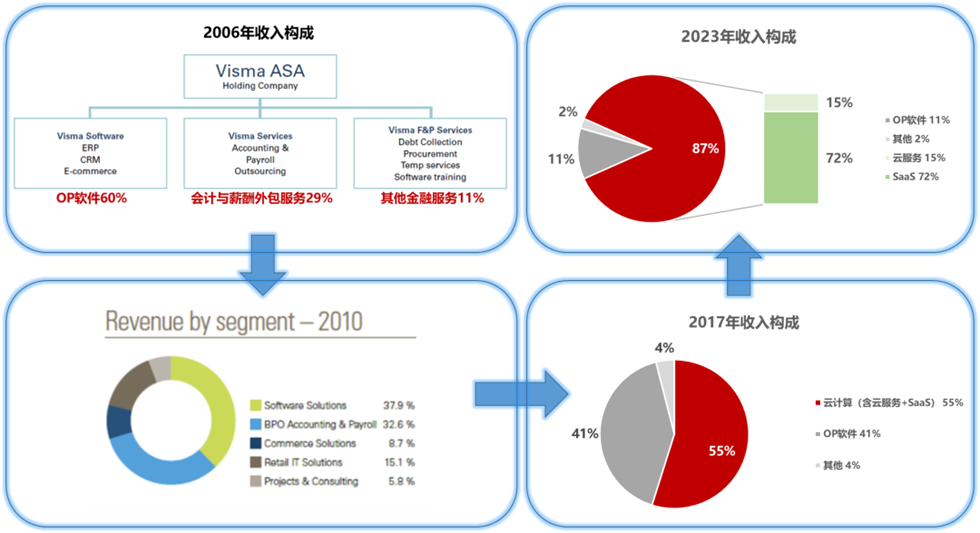

2006年,VISMA被私有化时,业务构成是传统OP软件60%,会计与薪酬外包服务29%,其他11%,收入总规模23亿NOK(约2亿欧元),EBITDA 3亿NOK(约2700万欧元),收购估值43亿NOK(约3.8亿欧元),对应估值倍数 P/S 1.9x,P/EBITDA 14.1x,属于一个相对典型的传统软件公司的业务构成与估值水平。

2010年-2014年,在KKR继续扩张的战略下,公司收入构成中软件、BPO、其他综合解决方案约各占1/3,收入绝对体量较2006年几乎翻倍,在北欧的市占率进一步提升,运营指标也更加趋好,相应给到公司的估值倍数也有一定提升,不过这个阶段估值主要还是靠业绩支撑,2010年启动的云化/SaaS化转型暂时还没有在业绩上兑现。

直到2017年,素以对被收购公司的“买入-改造-卖出”著称的KKR,在其功成身退时,VISMA的云化及SaaS转型已初见成效,包含SaaS及云服务在内的整个云计算业务板块收入占到总收入的55%,纯SaaS收入绝对额约1.5-2亿欧元,在欧洲算是第一梯队。VISMA的转型得到了市场的认可,当年公司估值450亿NOK(约42亿英镑),对应估值倍数提升至P/S 4.8x,P/EBITDA 20.9x。

2017-2023年,HG延续并提速了SaaS化转型的节奏,从结果上看,2023年整个云计算业务板块收入占到总收入的87%,当年SaaS收入约占总收入的72%,绝对额约17.2亿欧元,是2017年的10倍,公司ARR维度的收入预计达到23亿欧元,约为当年收入的96%。2023年的VISMA已经基本完成了由传统OP软件向SaaS化的全面转型,公司的估值逻辑也完成了由传统软件公司向头部SaaS厂商的改变。

PE持续陪跑19年不退出吗?

在VISMA发展历史的长河中,HG作为一家PE机构连续持有一家非上市公司股权长达19年,零星的新闻看到虽然有过一些变现,但大部分时间(超过12年)都还是作为VISMA的第一大股东,这听起来似乎不太合乎常理。

我们研究后发现,HG对VISMA的长年持股,并不是简单的找了超长线资金(如养老基金)做LP然后趴着不动,HG也要遵循基金在存续期、DPI方面的限制。能长年持股的本质是成熟资本市场上更为完善的循环体系。

多支基金+Buyout方式持续变现

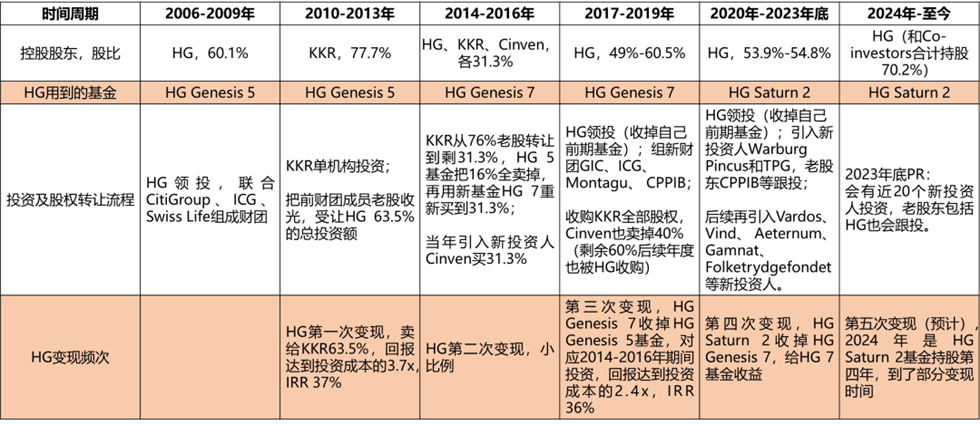

基金因受制于存续期,单基金最多持股5-7年,HG持股19年用了三支大的系列基金(HG Genesis 5、HG Genesis 7、HG Saturn 2),并做连续的Buyout达到退出并再持有的目的。例如在2020年,HG用旗下管理的Saturn 2基金收购了同样由自己管理的Genesis 7基金,表面看控股股东仍然是HG,但实际已经完成了一次股权的变现与再持有。

HG遵循每3-4年做一次Buyout,保持这个节奏的原因我们推测是,一方面为基金在存续期内有一定的DPI体现,方便后续募资;另一方面也是风险控制,HG每次做Buyout的时点,也正巧对应了VISMA不同的转型发展阶段的后期(见效成功),相当于每次变现的同时HG也会确定下一阶段的持股计划,同时规划VISMA下一阶段的发展计划。

来源:微致资本整理

如何做Buyout之" 续期基金(CV)"

发现了HG的Buyout模式后,我们也当即产生了一个困惑,用自己管理的基金去收购同样由自己管理的另一支基金的底层资产,会构成典型的关联交易,尤其又涉及到是溢价收购,又不可避免地会存在有利益输送的嫌疑。

为此我们针对性做了一些功课,发现这在欧美等国际市场上这是一种常见的基金运作模式,名为续期基金(Continuation Vehicles,简称CV)。续期基金在名字上就是连续的数字,比如HG管理的Genesis 5、Genesis 7,Saturn 1、Saturn 2等。

HG持续投资VISMA是CV模式的一个最典型适用场景,即针对控股后业绩持续向上,估值提升,虽然这时候卖出即可获益,但PE认为这家公司仍有上升空间不想放弃控制权,而老基金持股超过存续期并且也需要变现创造DPI,针对这种项目,CV目前正在逐渐成为一个主流的阶段性退出手段。

CV模式不仅仅是HG在用,一些头部PE都有涉及,比如黑石、KKR、Thoma Bravo等。

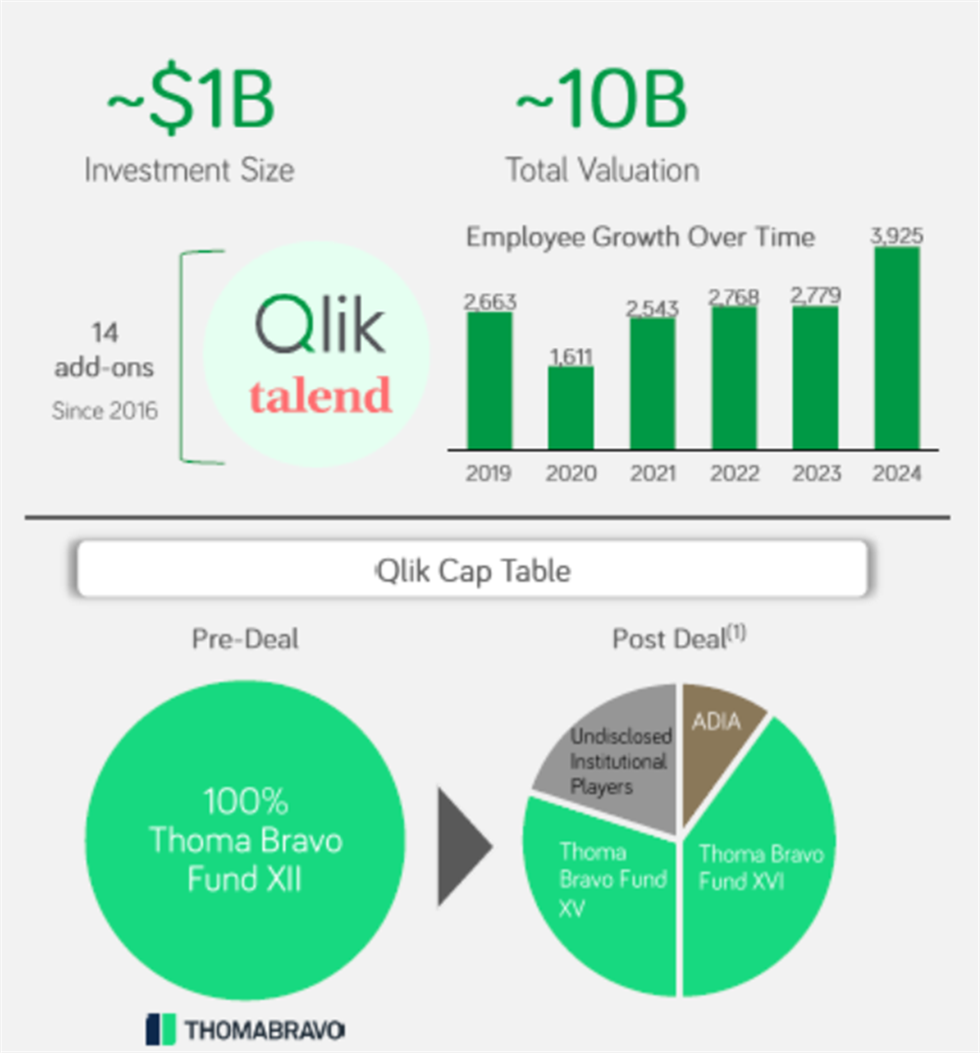

下图是Thoma Bravo对Qlik继续控股用到的CV。本质逻辑也与HG控股VISMA类似,Qlik自从被Thoma Bravo收购并改造后,业绩持续向好,公司估值已经有了较大的提升,但Thoma Bravo认为Qlik仍有业绩向上的空间与估值看涨预期,因此用到了CV模式,既帮助前期基金变现退出,又帮助Thoma Bravo继续掌握对Qlik后续的控制权。

CV模式虽然给了PE阶段性退出的选择,但这个模式不能完全规避关联交易与利益输送嫌疑,因此真要落地也需要PE投入大量心力和时间在交易设计以及各层级LP与监管沟通上。以美国为例,CV模式通常涉及到引入独立第三方做估值与交易条款公允性的评估,并需要遵循合法程序和指引文件(如SEC关于私募基金关联交易有一系列指引文件)进行交易设计与信息披露,包括利益冲突披露、投资者退出权与投票机制等。同时有些涉及金额较大的案子,美国SEC也会介入监管(同时针对上市与非上市),以防止CV被滥用。

如何做Buyout之“组建财团”

HG每轮牵头的Buyout,除了其自身用到CV模式,也组建了财团。财团是支撑HG可以一轮接一轮做Buyout的重要构成部分,不可或缺。主要用途,一方面是去消化一些估值溢价,另一方面也为CV模式能落地起到一定背书作用(有间接证明并非利益输送的目的)。

从HG 5次Buyout可以发现,财团成员的画像极其丰富,不同财团成员固然有不同的风险收益偏好,其参与投资VISMA的时点也都对应着VISMA从一家小型传统软件公司成长为北欧SaaS巨头的各个发展阶段。最早跟着HG做上市私有化的是从事投行+金融服务的CitiGroup;在VISMA初具盈利能力但仍然是传统软件公司时,以“买入-改造-卖出”闻名的KKR进入;历经HG与KKR两次升级改造后,VISMA展现出极佳的发展韧性与业绩表现,进一步吸引了长期资本、多元化资本进行布局,典型的如养老基金(英国Cinven、加拿大CPPIB、挪威Folketrydgefondet)、新加坡主权基金GIC等;随着VISMA业务体量与估值不断提升,又逐渐进入到超大型项目的战投方Warburg Pincus、TPG等的视野中。

VISMA的挑战与终局

到目前为止,VISMA过去近30年的发展是成功的,它既成长为了北欧SaaS龙头企业,也为投资人带来了丰厚的报酬。但VISMA现阶段也遇到一些挑战,另外作为一家非上市公司,持续通过CV+财团做Buyout虽然历史证明可以一直赚钱,但对HG来说终究还是需要股权全部兑现。

挑战1:对公司而言,面临并购放缓、并购对业绩增长贡献减弱的挑战

因公司只在以北欧为主的欧洲区域围绕主业相关领域进行收购,加上过去累计已经收购超过了300家公司,过去的领域聚焦、并购聚焦已经支持它成长为欧洲财税SaaS及ERP领域的龙头。然而从过去两年能看到,公司每年并购的数量以及并购相关的现金支出较往年却出现下滑。很显然,公司在欧洲财税SaaS及ERP领域的市占率已经很高了,再向上的空间有限,对存量标的的收购也进入到深水区,并购对业绩的增长贡献也有限。对VISMA而言,如果要再上一个新的台阶,势必要拓展新的业务领域,同时短中期的业绩增长,也将更大程度依赖内生增长。

可喜的是VISMA已经意识到这些挑战,并在尝试调整:例如2023年公司以€1.55亿收购了一家荷兰医疗管理平台公司ZordDomein,拟拓宽业务布局;2023年披露当年收入增长16.3%,其中内生增长达到14.5%。

挑战2:对HG而言,对VISMA的投资愈发面临“Hard to Exit”的挑战

VISMA过去近20年估值的持续翻倍是同时受益于估值体系改变与业绩增长两方面的影响。公司2023年最新估值达到190亿欧元,对应P/S 7.9x,P/E 27.0x,相较于AGC Partners统计的2022-2024两年美股上市SaaS公司P/S中位数6.3x,P/EBITDA中位数26.0x,VISMA作为一家仍未上市的SaaS公司,估值倍数显然已经处于高位,我们推测公司未来在估值增长上,能享受到的估值倍数提升的红利较小,更多将依赖业绩增长,然而业绩增长又开始面临上面提到的挑战。因此综合这些因素,对HG而言,继续通过CV模式+组建财团做Buyout的难度势必会越来越大,HG Saturn 2基金的全面退出将面临挑战。

终局推测

VISMA的终局我们推测还是会选择上市,欧洲或者美国;次选找产业方收购,比如市值近1700亿美元的财税龙头Intuit。HG在2023年底/2024年初刚完成新一轮CV,按历史节奏推测,下一轮退出会在2026-2027年之间,届时VISMA的终局可能会更加明朗。

VISMA的启示

对国内软件企业的启示

软件公司发展并非一朝一夕,无捷径可走

在有PE一路助力之下,VISMA也花了近20年时间走到现在的地位。纵观其发展历程,起初被利润率低所困扰,随后为了更高的市占率也扩张过BPO等非软业务,再到启动云化/SaaS化转型后出现增收不增利的经营状态,最后剥离非软业务,ALL IN纯软与SaaS。VISMA也走过了一段跌宕又典型的软件公司从小到大、从传统OP到SaaS龙头的发展之路。

从时间维度和结果上看,VISMA自2010年启动云化/SaaS化转型,时隔7年到2017年才初见成效,云计算业务收入占比55%,这时候的云计算业务是同时包含了SaaS软件与云服务,年报其实并未单独披露SaaS软件收入,经其他渠道查到SaaS软件收入范围在1.5-2亿欧元,约占当年收入的18%-24%。直到2023年,即启动转型后的第13年,公司才首次将云计算业务中的SaaS软件与云服务拆开,单独披露了SaaS业务数据,当年SaaS收入17.2亿欧元,占比提升到72%。

并购不是简单add-up的数字游戏,也要与内部运营相辅相成

并购只是驱动公司业绩增长的手段,而非结果。并购的成功不仅是项目sourcing和deal making的能力,也是并购后消化、整合和运营的能力,需要投资机构与公司管理团队各司其职,通力协作。

在VISMA的并购史中,不乏因为提升市占率等战略诉求,会收购一些有收入但利润亏损的公司,管理团队则肩负起对这类公司扭亏为盈的重任。另外,VISMA并购资金的主要来源是经营产出以及银行贷款(与丹麦最大的银行-丹斯克银行(Danske Bank)有长年合作),而非股权增资,在并购中也用到了财务杠杆,VISMA 2023年底的有息银行债务余额达到28.2亿欧元,当年经营性净现金流入6.6亿欧元,财务杠杆(债务/经营净现金)约4.3倍,当年光是偿债利息需要支付1.5亿欧元,占到经营性净现金流的23%,这也考验了VISMA平衡正常经营与并购财务杠杆的能力。

对国内投资机构及投资生态的启示

提供了一个投资软件公司的新思路

过往投资机构往往采用广撒网的策略,博得个别公司单靠自身经营就能有一定估值提升,甚至一步到位实现IPO,然而在当前国内资本市场环境下,这种传统的投资退出模式正面临日益严峻的挑战。VISMA的案例则为国内投资机构提供了一个全新的思路:投资机构也可以通过绑定一家优质公司,与管理团队相辅相成,以并购作为驱动,不断夯实业务根基,帮助公司跨越周期实现转型,最终达成公司以及投资人互惠共赢的局面。

在国内复制HG投资VISMA的模式还需要几个方面的进步与完善

首先是投资机构与管理团队的配合与完善,VISMA的案例中,投资机构提供战略指引与并购赋能,管理团队提供并购整合与内部运营的能力,二者缺一不可。

其次是CV模式或者说国外目前流行的基金模式在国内落地需要国内监管与服务生态进一步完善,比如监管和服务结构介入为这类基金提供增信保障;考虑到国内软件公司因轻资产运营模式,可向银行等债权人申请的借款非常有限,当前虽然针对科技公司并购鼓励政策越来越多,但是还需行业公司能够有更强的盈利能力,否则资产轻又不盈利对债券机构挑战太大。

最后是国内投资生态的进步与完善,VISMA在不同发展阶段中,有PE基金、并购基金、主权基金、养老基金等多元化的资本参与,不同资本方对各自所擅长的点以及风险收益偏好都有清晰的认知,正因如此丰富的投资生态,才支持HG总能在新一轮Buyout中找到预期匹配的财团成员。反观国内投资业态现阶段还相对单一,很多投资机构的投资及退出策略也趋同。从这个角度看,无论是并购能否长期有效地开展,还是软件公司在资本助力下能否持续健康地发展,国内在投资生态丰富度的打造上都还有很长一段路要走。

关于微致资本

微致资本由微盟集团、一村资本及微致资本核心团队共同出资设立。专注于AI/大数据/云计算技术驱动的新一代软件信息技术行业投资。

微致资本专注于三大驱动力下的数字化投资方向:新一代信息技术驱动的数字科技、国产替代和信创驱动的基础软件和工业软件、产业升级改造驱动的行业数智化和产业互联网,核心团队累计基金管理规模近40亿元。

提示:私募基金仅面向与基金风险等级匹配的合格投资者推介或募集。投资有风险,投资者应理性作出投资决策、自行承担投资风险;本公司不作保本保收益或投资无风险的承诺。私募基金产品风险等级评分表详见网站媒体中心页面。