微致研究 | 海外软件并购系列研究第三篇:Constellation Software商业实质的探讨

一村资本编者按:

作为深耕并购投资领域的专业机构,也作为微致资本的股东,一村资本始终关注全球并购市场的趋势与机遇。微致资本发布的海外软件并购系列研究第三篇《Constellation Software商业实质的探讨》,针对第二篇提出的思考问题,做了进一步的阐述, 并在最后探讨了其商业模式在中国的可操作性。

我们希望通过这一系列研究,与行业同仁交流洞见,共同探讨并购趋势,助力企业把握机遇,实现价值增长。

引言

在海外软件并购系列研究的第二篇(微致研究 | 海外软件并购系列研究第二篇:垂直软件市场上的”贪吃蛇“——Constellation Software)中,我们对垂直软件市场上的 Constellation Software 公司进行了详细介绍。该公司在过去二十年中业绩稳定,股价持续增长,其独特的并购商业模式和理念极具研究价值。Constellation Software 也在近期刚披露了其 2024 年度报告:全年营收为 100.66 亿美元,同比增长 20%;经营性净现金流为 21.96 亿美元,同比增长 23%,依旧延续着稳健的增长态势。

在上一篇报告的末尾,我们也遗留了一些问题:为何 CSI 被并购标的的收购估值为 1 倍 P/S,而整合后的 CSI 在二级市场却能够拥有 7 至 8 倍的 P/S 倍数?这是否属于一场资本套利?CSI 商业模式的本质究竟是什么?其是否仅适用于 VMS?CSI 是如何实现长期抗周期的?CSI 的模式是独家的吗?可以无限延续下去吗?CSI 的商业模式又能否复制到中国?本篇文章将继续深挖这些问题的答案。

CSI 是否是估值套利?商业本质是什么?

在我国资本市场的并购案例当中,能够看到诸多并购交易利用了估值套利:上市公司往往会收购一些具备利润的公司,其收购价格通常处于 10 至 15 倍的市盈率区间,然而上市公司自身却维持着 30 倍、50 倍乃至更高的市盈率,这样的操作俗称“买利润”。如此一来,除了并购本身所带来的协同效应与战略意义之外(如果有的话),仅仅在估值倍数上的差异便形成了明显的套利空间,这也是国内并购交易的驱动因素之一。

产生此类估值套利机会的根本原因在于中国的资本市场目前仍处于偏向“家长式监管”的状态。为避免上市公司以过高价格购置资产进而损害中小投资者的利益,证监会和交易所会进行窗口指导,将收购公司的估值限定在特定的“合理”区间内,通常不超过 15 倍市盈率。而上市公司自身的市值则由市场来决定,在 A 股市场中一般具有较高的市盈率。

CSI 收购 VMS (Vertical Market Software)公司的成本一般控制在 1 倍 P/S 上下,而 CSI 公布 2024 年年报后的市值在 7 倍的静态 P/S,也就是其收购价格与自身估值体系的差距高达 7 倍,那么,CSI 是否同样在演绎类似 A 股“买利润”这种较为俗套的估值套利戏码呢?

实际上,CSI 与被收购的 VMS 公司之间的价值差异可通过简单的金融原理加以阐释。我们知道,企业的内在价值是未来产生现金流量在当前的折现,而 CSI 所收购的 VMS 公司在垂直市场已达天花板,增长停滞。尽管该类公司拥有较强且稳定的盈利能力与现金产生能力,但是这些盈利和现金并不具备再投资的复利效应。与之相反,CSI 构建的并购“贪吃蛇”模式,将 VMS 公司产生的现金流用于并购投资,实现了持续、可观、可预期的收入增长与利润增长。从金融原理的角度来看,一个持续保持 25%-30%稳定长期盈利增长的企业,相较于盈利几乎零增长的企业,在企业内在价值方面就是会存在数倍的差异。

所以,CSI 的并购模式非但不是一种估值套利,而是一个源源不断将资本配置最大化的机器,真正放大和产生了价值。CSI 商业本质的核心是有效的资本配置(Capitcal Allocation),并购是其手段,VMS 行业是其载体。

CSI 的商业模式只适用于 VMS 行业吗?

我们进一步思考,CSI 的商业模式是否只适用于 VMS 业务?我们再来看看 CSI 对于收购的 VMS 公司的目标画像。

在我们上篇对 CSI 的研究中总结道,CSI专注于收购 VMS 领域处于领先地位的关键任务型软件公司(通常在市场中排名第一或第二),并且对垂直市场本身并无特定要求。此类 VMS 公司具有如下特点:

1)垂直市场的软件虽缺乏指数级增长的潜力,但通常比较稳定及可靠的;

2)毛利率较高、且具有较强的客户粘性;

3)所在垂直市场往往前两名或前三名就占据了几乎所有市场;

4)竞争对手的资本受限(VC 不愿意投资 TAM 小的市场);

5)通常擅长技术但不擅长专业管理;

6)客户切换成本很高(CSI 年平均客户留存率超过 95%)。

VMS 行业确实完美匹配了 CSI 的并购标的画像,但如果从金融的视角看,CSI 并购模式所需要收购的标的,其实只满足以下两个条件:

1)每年能产生稳定的盈利能力和现金流(但增长乏力),且不受创始团队是否离开的影响;

2)可以按照盈利水平的 4 倍左右被收购。

上述标准并不具备行业属性。倘若有另一类行业的众多公司能够符合此类标准,那么完全可以将 CSI 模式复制至其他行业。CSI 创始人 Mark Leonard 之所以选定 VMS 行业,除了与上述两个标准相契合之外,还有一个原因便是,这些优质的 VMS 公司大量存在。据 CSI 披露,其客户关系管理库中储备的潜在收购标的达 4 万个,使得 CSI 无需担忧收购标的的来源,能够将 VMS 并购模式持续运作下去。

此外,CSI 之所以选择专注于 VMS 行业,在于聚焦有利于积累数据资产。CSI 当下所积累的 1000 家 VMS 企业的运营数据,乃是其商业模式的另一关键护城河。这 1000 家公司的运营数据能够作为对潜在收购对象进行评估的基准,从而更为准确地对并购的投资回报率作出判断。

所以,与其说 VMS 适合 CSI 模式,倒不如说是 CSI 选定了 VMS 这个行业来践行这套并购模式。

CSI 是如何做到抗周期的?

CSI 自上市以来的近二十年间,始终呈现出卓越的财务状况与运营执行能力,自 2003 年起,CSI 在关键指标方面(收入、净利润、经营性自由现金流)均达成了约 20%至 30% 的复合年增长率,且在其大部分历史阶段的表现亦较为相似,没有受到如 2009 年全球金融危机、2020 年疫情以及美股加息周期等诸多波动的显著影响。CSI是如何做到抗周期的呢?

我们认为以下两个因素起到决定性作用:细分行业的足够分散、以及并购业务天生的逆周期属性。

细分行业的足够分散

Constellation 致力于在所有类型的垂直领域中创造多元化。在 2023 财年年度报告中,Constellation 管理层公布了多达 153 个垂直领域(见下文图表)。此种策略与我们先前研究中的其他并购模式存在显著差异,原因在于许多产业收购方或者并购基金通常专注于一个较大的产业细分领域进行深入耕耘,以追求协同效应和产业理解。CSI 选择将鸡蛋分散放置于众多篮子中(但都是软件行业),从而使其增长不与任何一个垂直领域的市场放缓或风险相关联。与此同时,仅仅专注于少数几个垂直领域可能会致使某些垂直领域过度拥挤,进而提高所需的收购倍数,并降低投资回报率。

图1:CSI 覆盖的 153 个垂直行业;来源:公司披露信息

并购天生的逆周期属性

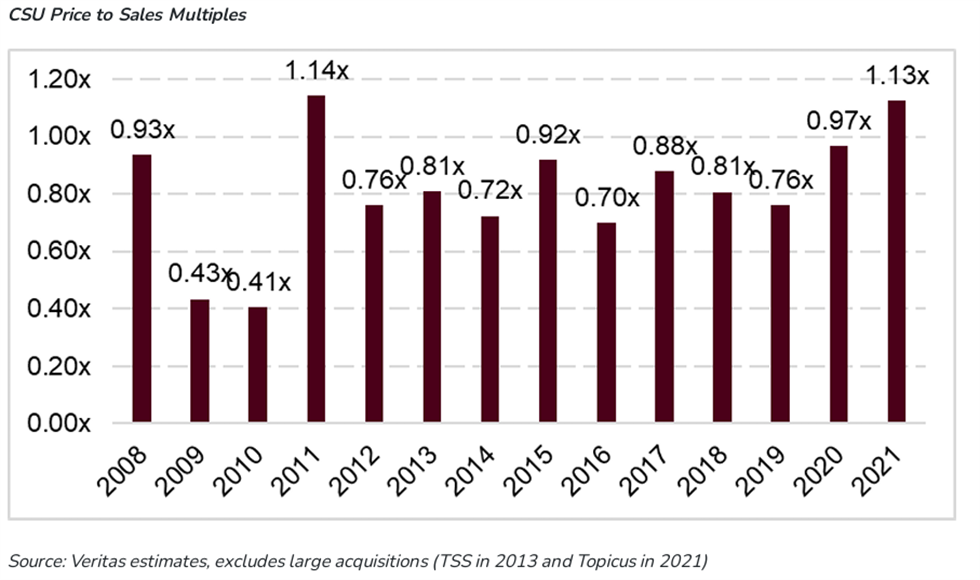

从业绩与股价的表现层面来看,CSI 展现出极为显著的抗周期性特征。在经济衰退的大环境下,CSI 相较于其他软件公司所受到的影响相对较小。背后的一个重要原因是,当市场环境欠佳时,潜在收购目标的估值也会随之下降,此时 Constellation 便能够从中“捡便宜”,尤其是外部的市场环境对业务的影响很可能仅为暂时性的。依据下图所示,在 2009 年以及 2010 年的金融危机期间,CSI 收购企业的倍数大幅降低至 0.4 倍 P/S 左右,远远低于正常年份 1 倍 P/S 的水平。如此一来,使得 CSI 在资本市场环境较差的状况下,并购投资回报率反而有可能得以提升,进而在一定程度上抵消了其他方面的负面影响。

图2:CSI历年收购的P/S倍数(剔除了大额交易);来源:Veritas证券研究报告

CSI 的模式可无限持续吗?

在刚成立时,Constellation 在收购 VMS 公司方面几乎没有竞争对手,但现在面临着传统 PE 基金、专注于软件的PE基金(如 Vista Equity Partners 和 Thoma Bravo)以及一些效仿者的竞争。就如贪吃蛇游戏中贪吃蛇越大越难操作的原理类似,CSI 确实也正面临着规模带来的挑战。

投资回报率下降

CSI 管理层一贯严格遵循对所有并购及内部投资进行投资回报率基准测试的原则,其以往披露的历史投资回报率均高于 20%。然而,伴随 CSI 并购规模的不断扩大以及竞争的日益加剧,管理层在部分较大交易中,不得不对投资收益率做出妥协。我们发现,CSI 自 2017 年起便不再公布其投资回报率相关数据。同时,在 2021 年董事长信函中,CSI 表示愿意降低 1 亿美元以上的大型 VMS 交易的门槛投资回报率。

投资回报率下降的主要原因在于,在相对较大的交易中,竞标的 PE 基金愿意支付更高的价格。此类 PE 基金通常具有明确的“买入和卖出”策略,并会为收购承担更高的杠杆,以提升回报水平,故而愿意支付比 CSI 更高的价格。

大交易消化能力

CSI 并非未曾在收购事宜中踩过坑。2022 年,CSI 以 7.27 亿美元的价格收购了一家医疗 IT 公司 Allscripts(后更名为 Altera),这是当时 Constellation 历史上规模最大的一次收购。该对价相当于 0.8 倍的 P/S 和 5 倍的 EBITDA。

尽管收购估值水平尚处于“舒适”范围之内,但 Altera 所处细分领域的竞争态势不容乐观。该市场前两名分别为 Cerner 和 Epic,其中 Cerner 已然成为行业巨头,并在 2022 年被甲骨文以 285 亿美元收购。Altera 作为行业第三名,在被 CSI 收购后业务下滑幅度超出预期,收入下降约 8%至 10%,EBITDA 同比下降约 10%至 15%,致使这笔规模较大的收购对 CSI 当年的投入资本回报率(ROIC)造成了一定程度的拖累。

大体量公司收购后的表现、竞争带来较高的收购成本,都会显著增加 CSI 获取稳定 ROIC 的难度。CSI 能否再迈上一个新台阶,在很大程度上取决于其在更大交易规模下是否能够展现出足够的并购能力与消化能力。

CSI 是独家商业模式吗?

CSI 的并购贪吃蛇模式展现其独特的商业价值后,自然也引来了一批竞争者和效仿者,就过去五六年时间涌现的小号 CSI(Constellation mini-me)便超过 50 家。

图3:Constellation 部分mini-me的收购情况;来源:网络来源

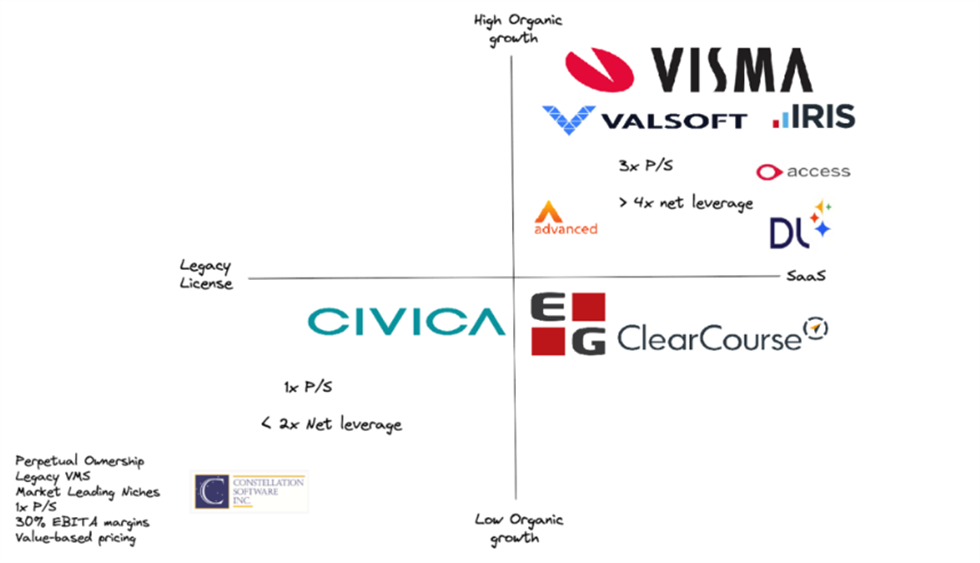

但这些 Constellation mini-me 并非单纯地进行模仿,而是在 CSI 的并购策略上进行了调整和创新。我们也研究了 Vitec、Roper 等效仿者,我们发现 CSI 的模式至少可以在以下两个维度进行演变。

选择更高内生增长的 SaaS 企业

与 CSI 特别青睐几乎不太增长的传统软件(Lagacy VMS)不同,Vitec、Roper 等更多地选择具备一定成长性的 SaaS,当然对应支付的对价也会高于 CSI 的 1 倍 P/S 的标准。

如聚焦在北欧市场(尤其是瑞典和挪威)的 Vitec,收购标的一般为垂直市场的 SaaS 公司,其收购的公司贡献的内生增长(organic growth)百分比也较高,2023-2024 年内生增长增速贡献分别为 8% 和 9%。相对应的,Vitec 愿意付出的对价也会显著高于 CSI,其在 2023-2024 年收购的平均 P/S 倍数在 2.2x-2.4x,是 CSI 的一倍多。

而 Roper 在收购标的选择上则更为激进。Roper 是一家百年历史的老公司,原主业是以水泵为主的工业业务,并有少量软件收购业务。2015 年公司从 Roper Industries 更名为 Roper Technologies,决定彻底的转型成类 CSI 的模式,并启动单笔更大金额的收购。Roper 的单笔交易金额和估值水平都远远高于 CSI,如其在 2020年从 Vista 和 Bain 手里以约 53 亿美元收购了财产和意外保险行业软件公司 Vertafore,对应的 P/S 倍数达到 9x,对应的 EBITDA 倍数达到 18.4 倍。在如此激进的收购下,Roper 的收入增长迅速,2023年 Roper 的总收入达到了 62 亿美元,其中软件收入占总收入的 74%,净利润也高达 13.7 亿美元。旗下通过收购获取的年收入超过 2.5 亿美元收入的公司已经有 10 家。

更多使用财务杠杆,而非自有资金

尽管 CSI 历史上已经收购了超过 1000 家公司,但其在收购步伐上实际是偏保守的,原因就在于 CSI 几乎不使用财务杠杆。而 CSI 的效仿者为了竞争和追赶,会更激进地使用财务杠杆。同时在大体量的并购交易中,财务杠杆也是并购基金的常规武器。Valsoft、Vitec、Roper 等 CSI 效仿者的财务杠杆(净负债与当年净现金流之比)通常在 4 倍以上,而 CSI 则会将财务杠杆保持在 2 倍以下的水平。

我们在研究 CSI 的过程中也搭建了简易的财务模型对杠杆的加速作用加以测算。根据我们简易匡算,如果 CSI 引入财务杠杆,可以大幅增加每年可以收购交易的数量和公司业务收入的增速。若将融资性债务水平(不包括经营性债务)提升到每年经营性现金流的 2 倍,则收入的平均增速大约可以从年化 25% 提升到年化 35%。

图4:不同 VMS 收购公司的并购策略象限

结语

我们来看最后一个问题:CSI 的商业模式是否可以复制到中国。CSI 模式在欧美市场的生态极为丰富和繁荣,不但有 CSI 这样标准的模板,也出现了一大堆经过策略调整的效仿者,我们认为这与在欧美市场 VMS 行业已经进入到一个相对稳定的行业周期密不可分。欧美市场在 2010 年前大多已经有序地完成了基础的信息化和数字化的建设,尤其在北欧,经济和人口的增长均长期处于稳定状态,许多垂直细分市场已形成了稳定和商业模型和竞争格局。VMS 市场也已经构成了足够大的 Pool,供 CSI 模式的探索和发展。

即使如此,这种聚焦 VMS 领域的并购也有其发展的内在周期,可以看到海外成熟市场从 2000 年左右软件并购开始兴起,经过前十年的稳健磨练,到 2010 年后逐渐加速,在 2015 年后进入高峰期。当前存量的市场已经整合进入后期成熟阶段,即使像 CSI 这样的顶尖玩家也开始面临越来越大的压力。

反观国内,在过去十余年中大跃进般地推进了信息化、数字化、SaaS 化以及 AI 化的发展进程。并且,在近两年,国内又快速迈入行业重整与洗牌阶段,整个社会的数字化进程犹如被按下了加速键。目前,软件行业尚未进入稳定的发展周期,所以就现阶段来看,完全照搬效仿 CSI 商业模式的条件尚未成熟。根据我们与 CSI 中国并购团队的沟通交流,CSI 也曾尝试在国内寻觅类似的标的,但很快便因无法实现批量运作而退出国内市场。但若将时间线拉的足够长,随着软件企业聚焦业务、行业竞争趋向收敛有序,软件行业,尤其是 VMS 行业也将终将进入相对稳定的状态,并购发展土壤也会逐步趋于成熟。

类似 VMS 收购这样的商业模式,形成了欧美软件公司多层次资本市场的又一重要补充,使得小而美的软件企业的资本价值也被挖掘和放大。有了这样的多层次退出通道,一味追逐大 TAM、大叙事不再成为软件企业唯一选择。是否能在国内构建出软件行业退出的多层次资本市场,将会成为未来五到十年至关重要的课题。

关于微致资本

微致资本由微盟集团、一村资本及微致资本核心团队共同出资设立。专注于AI/大数据/云计算技术驱动的新一代软件信息技术行业投资。

微致资本专注于三大驱动力下的数字化投资方向:新一代信息技术驱动的数字科技、国产替代和信创驱动的基础软件和工业软件、产业升级改造驱动的行业数智化和产业互联网,核心团队累计基金管理规模近40亿元。

提示:私募基金仅面向与基金风险等级匹配的合格投资者推介或募集。投资有风险,投资者应理性作出投资决策、自行承担投资风险;本公司不作保本保收益或投资无风险的承诺。私募基金产品风险等级评分表详见网站媒体中心页面。