智能新纪元的神经末梢:磁传感器产业洞察 | 一村研究社

从汽车电子到航空航天,从具身智能到虚拟现实,磁传感器的身影贯穿于现代科技的各个领域,伴随着智能化与电子化浪潮,深刻改变着人们的生活,成为连接物理世界与数字世界的桥梁。磁传感感器凭借其高精度、高可靠性和无接触检测等优势,广泛应用于电流、地球磁场与运动量等参数的检测,它们就像是智能系统的"眼睛",时刻感知环境变化;也如同高度智能的"神经网络",传递并处理海量信息,是实现智能化运行的核心。

本文旨在深入探讨磁传感器的技术路线演变、产业现状与投资机遇,通过对产业内玩家的深入走访与交流,我们希望能够为读者提供一个投资视角的产业分析,与业界同行一同探讨磁传感器在新技术潮流中的投资价值。

01 霍尔与磁阻的技术路线之争

磁传感器基于磁场与电场之间的关系,可以对磁场、电流和运动量(开关、位置、速度和角度)三大类物理量进行测量,因此在汽车、工业、消费、航空航天场景均拥有广泛的用武之地,无接触的测量方式也大大增加了磁传感器的使用寿命。

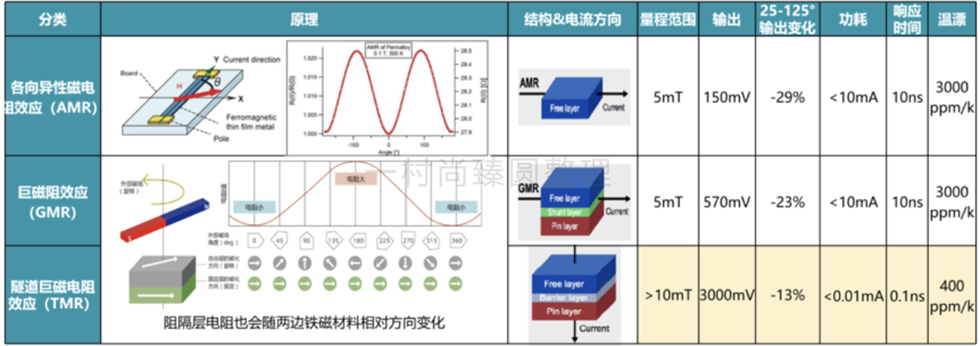

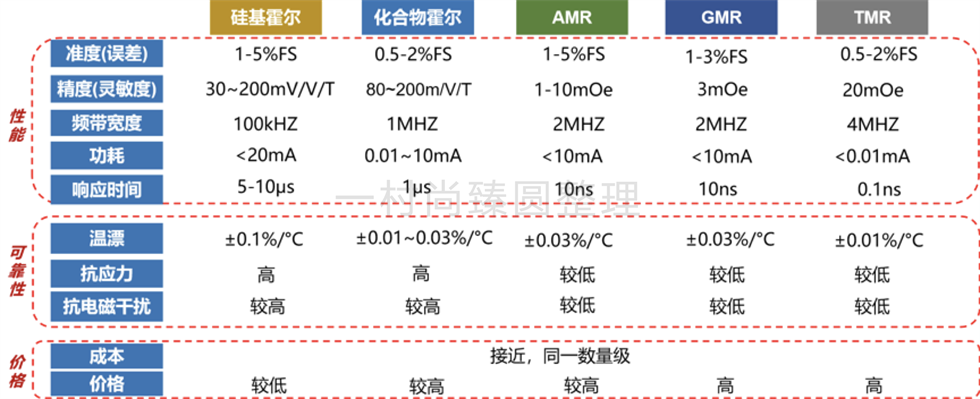

根据电磁感应原理的不同,磁传感器根据可以分为霍尔传感器和磁阻传感器:其中霍尔传感器基于霍尔效应检测垂直于霍尔元件的磁场,由于半导体及导体均具备霍尔效应,因此传统霍尔传感器通常采用硅作为霍尔元件,通常使用成熟的CMOS工艺,凭借着良率较高、价格较低(通常在0.1-1美元之间)、抗干扰性强,且量程大(1-10000e),成为当前主流的磁传感器技术路线,占到全市场需求的69%。

然而快速发展的精密制造产业对磁传感器的灵敏度、分辨率要求不断提出新的挑战,由此孕育出化合物霍尔及磁阻传感器两类新兴技术路线:

1)化合物霍尔传感器:

与传感霍尔传感器的区别在于霍尔元件材料的选择,采取GaAs(砷化镓)或InSb(锑化铟)等具有更高电子迁移率半导体材料来代替硅,因此高频响应、响应速度表现更佳,其中GaAs霍尔的可工作的磁场范围更大,适合大电流检测;温漂更小,适合线性应用;而InSb霍尔的灵敏度、功耗表现较佳,但量程较小,适合开关/锁存和角度应用。目前化合物霍尔传感器的年均复合增速约为10%,占到全部霍尔传感器的出货的约15%。

2)磁阻传感器:

主要基于磁性材料具备的磁阻效应检测平行于电流方向的磁场,通常将磁性材料通过薄膜工艺镀到基层上,由于磁性材料的电阻对磁场的反应更加灵敏,因此磁阻传感器具有高灵敏度、高分辨率,高频率响应、低功耗、低温漂的优点,然而薄膜工艺使得其抗电磁干扰及抗应力能力相较霍尔传感器较差。目前在高精度、高灵敏度场景替代霍尔,目前的市占率约为31%。具体地,又可分为各向异性磁电阻传感器(AMR)以及隧道巨磁电阻传感器(TMR),其中AMR传感器由自由层单层薄膜构成,材料体系(坡莫合金)和镀膜工艺相对简单,材料电阻与磁场方向直接相关,因此尤其适合用于角度的测量,但量程范围较小,较难用于大电流检测,而TMR传感器由自由层、固定层及非磁性层三层结构(几十层薄膜)组成,材料体系复杂,较难与CMOS产线兼容(会污染设备),但功耗、响应时间相比AMR传感器小一个数量级,灵敏度、准确度及温漂等性能指标更优,且量程更大,适合高精尖应用。

不同磁传感器技术路线之间的博弈与竞争态势的研判需要从其各自的性能、环境可靠性及价格三个维度出发进行综合考虑,通过对比,我们发现AMR磁阻传感器及InSb霍尔传感器的综合表现是最优的:

在高频及快速响应方面,硅基Hall < GaAs_Hall ≈ InSb_Hall < AMR ≈ TMR;

在高分辨率高灵敏度、低功耗低温漂方面,硅基Hall < GaAs_Hall ≈ AMR < InSb_Hall ≈ TMR;

在抗电磁干扰、抗应力以及工艺成熟度层面, 硅基Hall > GaAs_Hall > AMR > InSb_Hall >TMR;

而在成本方面,由于磁传感器的制造整体均采用半导体工艺,成本均为同一数量级,其中TMR及化合物Hall(尤其是InSb)的材料及工艺成熟度带来的折损成本稍高。

02 产业生态构成

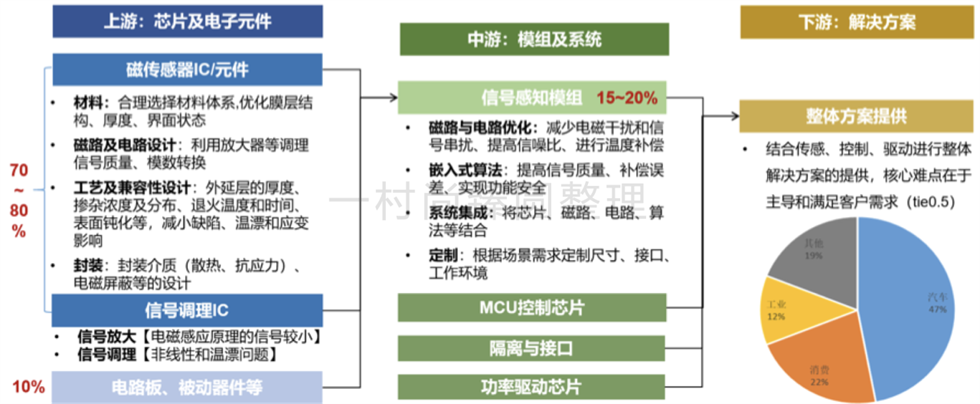

磁传感器作为一种感知元件,通常是整体解决方案(如伺服驱动方案)中的重要组成部分,并由汽车、消费等领域的Tier1厂商以打包形式提供给客户。在磁传感器模组的产业链中,磁感知IC/元件以及信号调理芯片的价值占比超过60%。值得注意的是,上游的磁感知芯片和下游的整体解决方案的价值量均高于磁传感器模组本身,从而形成了典型的“芯片-模组-解决方案”微笑曲线。

接下来,我们将针对磁传感器的场景需求、竞争态势进行详细的分析。

03 场景需求及新技术路线渗透态势

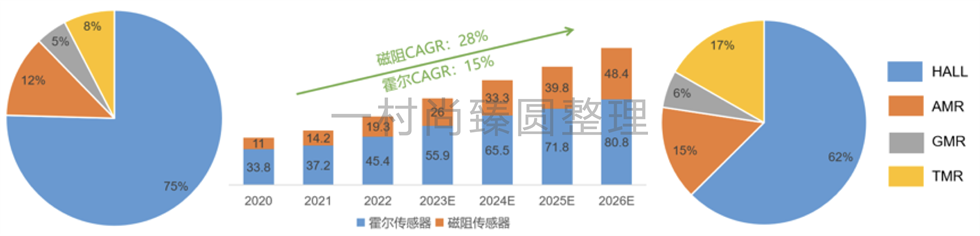

根据Yole数据,2023年全球磁传感器芯片市场空间约为203亿元,预计到2025年增长至224亿元,CAGR4%,全球市场平稳增长。其中,2023年中国磁传感器芯片市场空间约82.5亿元,预计到2025年增长至112.3亿元,CAGR 16.67%。受益于国内新能源汽车等电动化、智能化新兴产业的高速发展,国内磁传感器市场增速显著高于海外,其中霍尔传感器作为当前的技术主流,预计在未来三年保持10+%稳定增长,而磁阻传感器则凭借其高精尖测量领域的优势预计可保持近30%的高速增长。

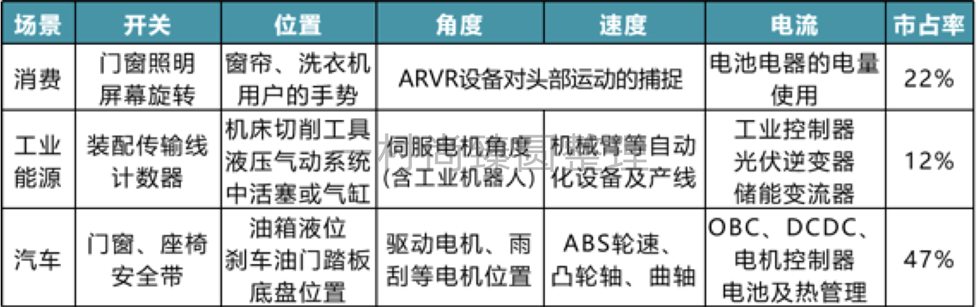

根据下游场景的结构划分,磁传感器主要应用于汽车、消费和工业领域,分别占比47%、22%及12%,其中:

磁传感器广泛应用于汽车的车身、底盘和动力系统中,对传感器寿命(MTTF>500kh)、温度特性等可靠性要求高;

磁传感器在工业领域的应用相对琐碎,在机器人及自动化设备的电机中主要使用角度传感器进行转子转速及位置检测,而工业控制及光伏、储能等能源对磁传感器的需求主要以电流传感器为主,对精度、分辨率、高频响应等性能要求最高。

通过对Allegro、NXP等海外磁传感器龙头企业的技术布局现状进行分析,我们发现:工业场景是几乎所有海外龙头的新技术路线均有所渗透的场景,涉及伺服电机、机器人、阀门、机床等细分场景的角度、位置、开关及电流等全物理量测量,然而工业场景却又不是这些龙头的主要发力场景。相反地,化合物霍尔传感器目前的主要发力市场为消费电子领域,由AKM主导,主要应用于苹果等高端旗舰型手机、PC、平板中的导航、拍照防抖等特色功能中,充当电子罗盘或进行开关检测。而磁阻传感器的龙头重点发力场景则以汽车电子为主,TMR及AMR磁阻传感器在汽车领域均有应用,典型场景有轮速检测、刹车油门踏板位置、方向盘、EGR阀、节气门等角度的测量。

为关注磁阻传感器在不同场景的潜在可渗透的空间究竟有多大,我们进一步地对各个场景的磁传感器需求特征进行了更为细致的分析。

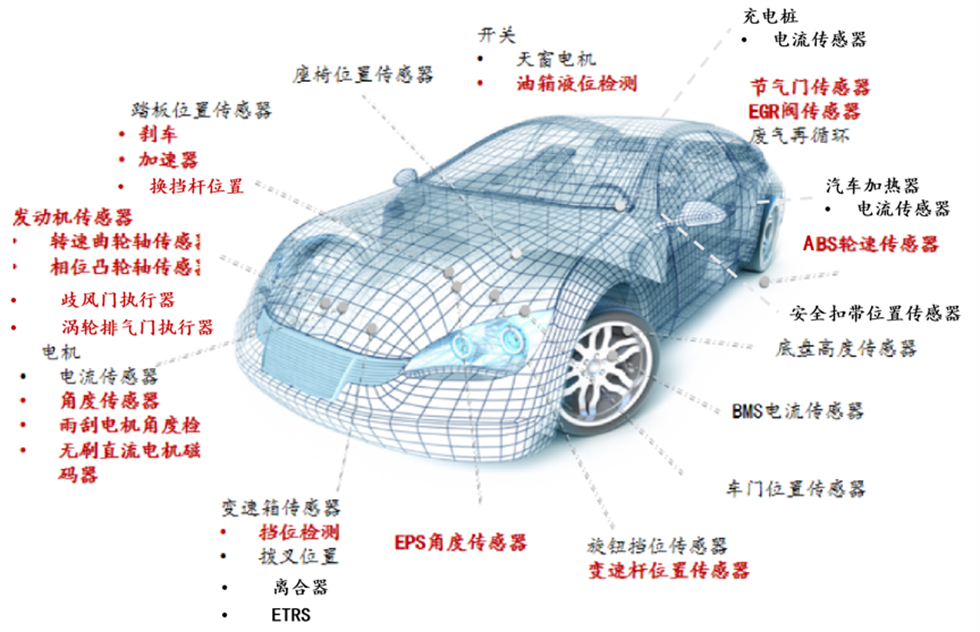

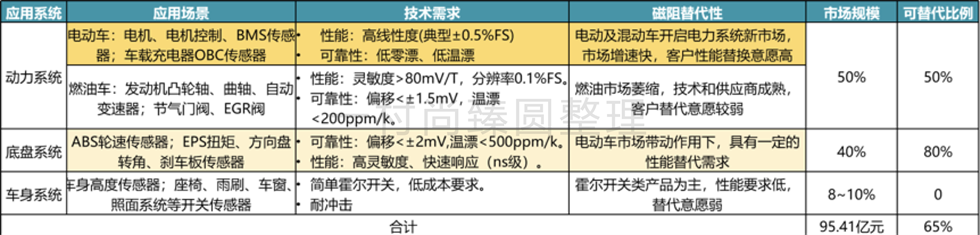

汽车场景

2023年全球汽车磁传感器芯片市场规模约95.41亿,占总市场47%,单车价值量在280-420元。根据Melexis销售VP介绍,燃油车磁传感器使用量30-50颗;混动车和纯电车需要更多磁电流传感器,使用量上升至80-100颗。

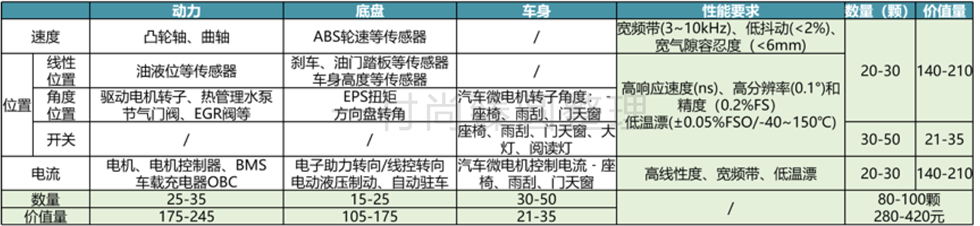

基于博世对汽车底盘、动力、车身、座舱及ADAS五大域的划分,我们发现,汽车对磁传感器的需求主要体现在车身、动力、底盘三大系统中,其中:

车身系统主要使用到开关检测、电机角度及电流检测类磁传感器,单车需求量约30-50颗,单价在0.5~0.7元,性能及可靠性要求均较低,以传感器硅基霍尔技术路线为主;

底盘系统中的磁传感器则以速度、位置等运动量检测为主,如轮速检测、刹车油门踏板、底盘高度、方向盘角度等,单价约7元;在未来线控底盘、空气悬架等电子化操纵系统渗透率不断提升的态势下,将额外增加对上述电子控制系统重电流检测的磁传感器需求;

燃油车及电车的动力系统对磁传感器的需求特征不尽相同:油车以曲轮轴、EGR阀位置等运动量的测量为主;而电车则以电流传感器以及电机转子转速传感器为主,单车需求量在25-35颗。

基于前述分析,磁阻传感器的核心优势在于灵敏度、响应速度和温漂,因此我们认为车身系统对磁传感器的可靠性和性能要求均较低,简单霍尔开关及角度传感器即可满足,磁阻替代可能性小;在动力系统中,燃油车市场增速低、供应体系成熟,汽车tier1在解决方案的设计中对磁阻技术路线的切换意愿较低,而由于电车的磁传感器需求以电流传感器及高速电机的角度传感器为主,对分辨率和响应速度要求极高,磁阻具备较高替代机会;而在底盘系统中,对磁传感器的需求整体稳定,国内的电车新兴主机厂均打造相比油车更加独立的供应链生态,由此带来技术路线迭代机会,且底盘对磁传感器的需求特征以高可靠性、高频响和快速响应为主,磁阻传感器的替代逻辑较强。因此总得来看,我们认为磁阻在底盘及驱动电机中具备较高替代机会,预计可替代55%的霍尔市场。

新能源场景

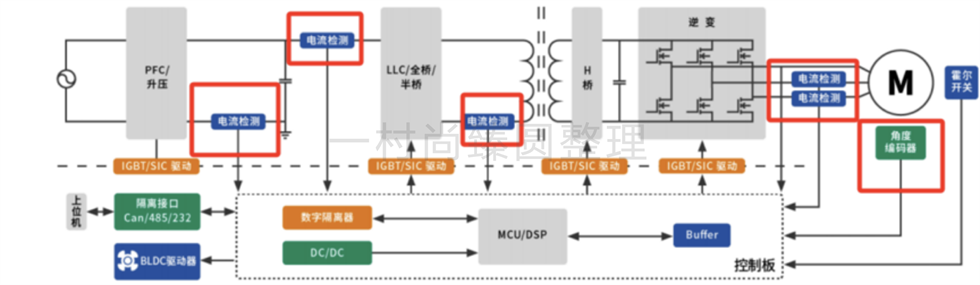

电动汽车快充桩、光伏逆变器、储能变流器、组合式空调、通用变频器、UPS等泛新能源场景均拥有对磁传感器的典型应用需求,通常配置为多颗电流传感器+1颗电机角度传感器+1颗开关检测传感器,典型的需求特征在于高灵敏度+大量程+高频响,从而在更好地实现直流保护下对uA-mA级的微小电流检测的同时,也可满足高电压大电流场景(SiC OBC峰值电流>100A)更宽广的电流测量范围,因此我们认为TMR磁传感器及GaAs霍尔传感器均有机会替代传统霍尔。

消费场景

消费领域磁传感器主要以电子罗盘(即地磁)、开关类为主,目前3轴地磁和3轴开关霍尔传感器能够较好地满足手机、TWS、ARVR设备小型化、高精度要求;OIS、防抖等高级功能的相关磁传感器供应则以AKM主推的化合物忽而为主,其与苹果联合开发了化合物霍尔的技术路线;国内手机大厂则与国内对标AKM的创业企业苏州矩阵光电合作中,磁阻传感器进行渗透的机会较小。

04 竞争态势及企业发展现状

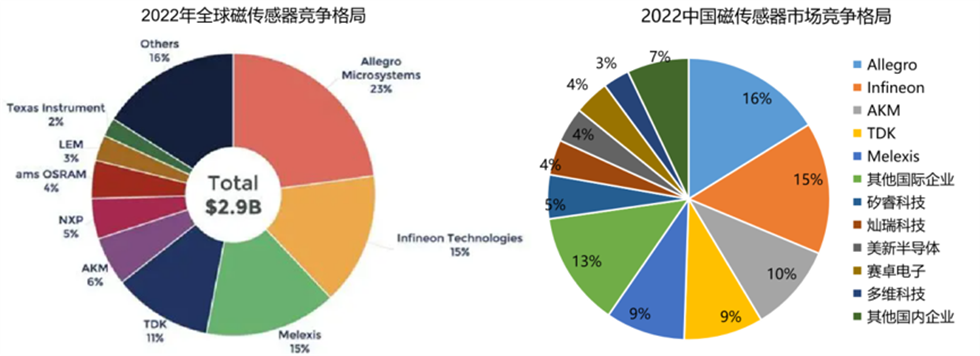

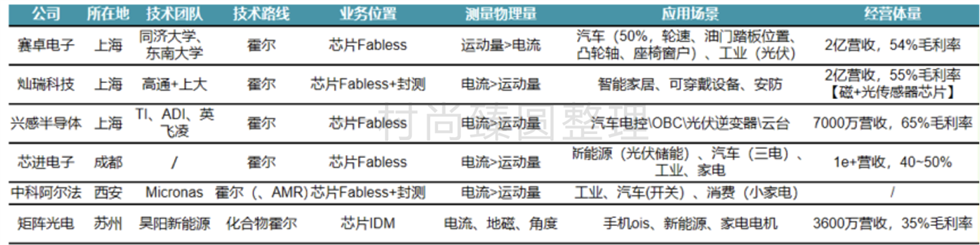

目前国内磁传感器芯片的国产化率为25%,主要以消费、汽车车身等低端应用为主,Allegro、英飞凌、TDK、Melexis和AKM 系全球磁传感器龙头,在全球及中国均具备较高市占率,合计持有中国市场60%份额,国内矽睿、灿瑞、赛卓等均以霍尔传感器为主,磁传感器营收体量基本集中在1-2亿元。

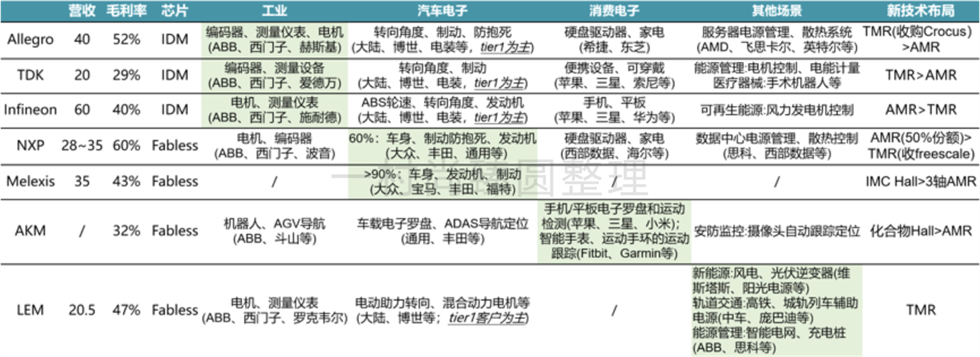

海外龙头磁传感器产品多场景开花同时兼顾特色市场及新技术:根据分析,海外龙头同时供应磁传感器芯片和模组,其中Allegro、TDK、Infineon系IDM厂商,其余均采用资产更轻的Fabless模式,营收普遍20~50亿,毛利率在30~50%。在新技术路线布局方面,Allegro、TDK、LEM以TMR为主,英飞凌、NXP以AMR为主。Melexis和AKM具有特色霍尔技术,同时布局AMR;而在应用场景方面,Allegro、TDK和Infineon布局全面;NXP和Melexis则以汽车为主要发力场景,Melexis在汽车领域的销售占到其磁传感器销售比重的90%以上;AKM和LEM则分别聚焦高端消费和新能源。

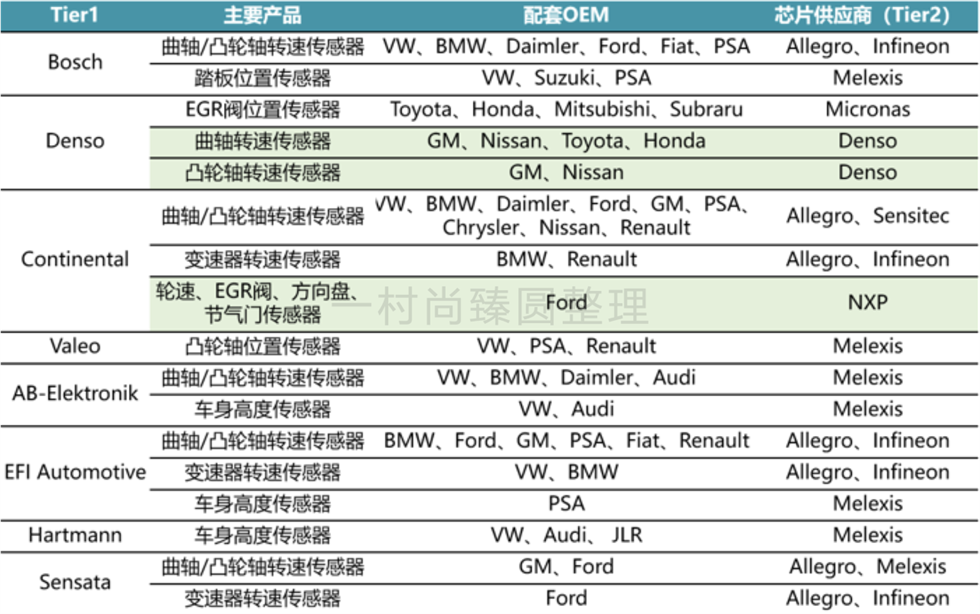

而在汽车领域,主流霍尔传感器供应商有 Bosch、 Denso、 Continental、 Valeo 等众多 Tier1,普遍从 Melexis、 Infineon、NXP、TDK-Micronas 等芯片厂商处采购磁传感器芯片,根据自身电控系统要求来设计传感器产品,最终大多以系统的形式供应给 OEM。Conti 及 Denso 是磁阻传感器技术路线的主要推动者,Conti通过采购NXP芯片,将AMR技术引入大部分产品线,而Denso依靠其在霍尔传感器领域丰富的产品经验,自制AMR芯片以开发新一代传感器。目前来看,AMR传感器配套的OEM以美系、日系为主。

反观国内,霍尔传感器领域呈现专供霍尔芯片的芯片企业+提供集成的模组供应商分工的形式,国内具备霍尔芯片能力的企业均只提供芯片,且均为Fabless,采用与提供集成服务为主模组供应商分工的形式,此类企业的营业收入集中在1-2亿,毛利率在50%以上,PS在10~15倍,除了灿瑞科技偏消费场景外,其余玩家均以新能源及新能源汽车为主攻场景,因此主打产品多以电流传感器为主,赛卓电子主要对标Melexis,围绕汽车领域布局,目前轮速传感器的进展相对较快。苏州的创业公司矩阵光电主要对标AKM,选择化合物霍尔的技术路线,目前已间接进入国内手机大厂供应链,为其提供防抖OIS功能的化合物霍尔传感器产品,同时同步进入家电和新能源场景,与美的、中车、英搏尔等展开合作。

磁阻传感器国内玩家有限,在业务模式上均采用芯片和模组共同销售的策略。其中,希磁科技和多维科技主攻TMR细分磁阻技术路线,两家企业之间拥有一定的渊源和共同特性:希磁和多维的技术团队均来自希捷,均采用IDM的模式进行磁阻芯片的制造,二者的绝对估值相近。然而不同的是,多维科技更加专注自研发展及专利技术积累,采取金融磁头、编码器及电流传感器并举的商业开拓策略,希磁科技则一定程度诉诸外延并购,通过收购德国AMR IDM企业Sensitec,扩充了磁阻传感器的技术积累的同时,借助Sensitec进一步进入到了汽车、机器人及航空航天领域,目前Sensitec主营方向盘扭矩传感器及伺服系统配套磁传感器,是ADI、博世、大陆、KUKA、钧和伺服 (Maxon Motor)的供应商。

此外,常州的微传科技则专注于AMR磁阻技术路线,创始人来自Honeywell,曾在Honeywell与团队共同将AMR用于手机中,拥有核心专利并首发三轴磁传感器,目前公司既有创收及产品以地磁传感器芯片和模块为主,此外,公司也拓展了磁编码器芯片,以替代2500线光编,在对准精度、延时、可靠性等方面媲美英飞凌TLE5012B,可广泛应用于应用于电子助力转向、油门踏板、EGR阀、机器人臂、云台等汽车及工控场景;车规级轮速传感器采用特殊的差分电路设计,有极低的jitter(<0.1%),且信号更稳定,在精确监测轮速的同时适合间接式胎压监测,具备一定稀缺性,然而公司处于初创阶段,整体规模仍较小。

综上,我国磁传感器企业霍尔技术路线的企业较多,然而即便是头部企业,经营体量仍然处于1~2亿的较小水平。一方面,这与企业通常采用Fabless且仅供芯片的策略选择相关。另一方面,也因我国霍尔芯片企业目前的主攻场景仍以泛工业和新能源为主的现状使得市场无法进一步打开。针对汽车、高端制造与机器人等进入壁垒相对较高、对磁传感器需求边际增长较快的领域,目前仍以海外龙头企业为主导。不仅如此,传感器作为感知部件,通常作为解决方案的零部件之一向下游客户进行提供。正因如此,为增加竞争力及客户影响力,传感器企业通常需要具备一站式提供多品类传感器,以解决客户多种物理量测量的需求,传感器的跨品类横向收购常常成为企业的重要战略选择。同时,这也成为一村资本重点布局和深耕的并购战略方向之一。

提示:私募基金仅面向与基金风险等级匹配的合格投资者推介或募集。投资有风险,投资者应理性作出投资决策、自行承担投资风险;本公司不作保本保收益或投资无风险的承诺。私募基金产品风险等级评分表详见网站媒体中心页面。