一村资本编者按:

作为深耕并购投资领域的专业机构,也作为微致资本的股东,一村资本始终关注全球并购市场的趋势与机遇。微致资本发布的《海外软件并购系列研究第一篇:四种主流模式》深入剖析了海外软件并购的成熟经验,并借鉴海外并购之道为国内并购提供思路,为ToB行业提供了宝贵洞察。

我们希望通过这一系列研究,与行业同仁交流洞见,共同探讨并购趋势,助力企业把握机遇,实现价值增长。

引言

九二四资本市场新政以来,资本市场并购重组逐渐进入活跃周期。这使得近年来饱受投融资枯竭,退出通道受阻和经济下行等多重因素影响的ToB科技企业重燃希望,将并购重组当成了 “救命稻草”,企业家、投资人、二级市场以及政府机构纷纷参与其中。

并购可以解决当前的困境吗? “可以”也“不可以”,主要取决于从多长的视角来看。

从中长期来看,这一点是毫无疑问的。正如我们前面多篇文章提到,ToB科技行业内在的行业属性本身就非常适合也需要并购重组作为退出渠道。在海外市场,并购整合一直是最主流的增长驱动方式,也是投资机构最主要的退出方式之一,退出占比要远高于 IPO 渠道。

然而,从短期来看,并购可能很难成为行业的“止痛片”。虽然当前资本市场潜在的买家和卖家交易诉求都很强,但是彼此之间“要求”还存在较大的Gap。后续并购整合很有可能是从少数领域率先开始,逐渐扩大的过程,不太可能快速解决行业的困境。

为了更好的理解可能即将到来的中国ToB软件领域整合的过程,我们对海外软件并购市场过去20年的发展历程及现状进行了系统的研究,从中得到了很多对于中国ToB软件领域未来并购整合有益的经验。一方面,海外软件并购活跃度和业态丰富度超乎想象,与IPO一道为软件领域提供了适宜行业特点的多层次资本市场,为行业健康发展提供了保障;另一方面,海外软件并购整合市场的完善与丰富绝非一朝一夕形成,而是在2000年互联网泡沫破灭之后经过十几年的发展才逐渐完善进入快车道。

全面的理解成熟市场经验,对于我们更好的构建中国ToB软件领域健康并购生态至关重要,无论从方法论的角度还是从预期管理的角度。接下来我们将以系列研究报告的形式将研究成果予以呈现,以期与行业同仁探讨。

2024年海外软件并购市场概览

软件行业:并购最为活跃的领域

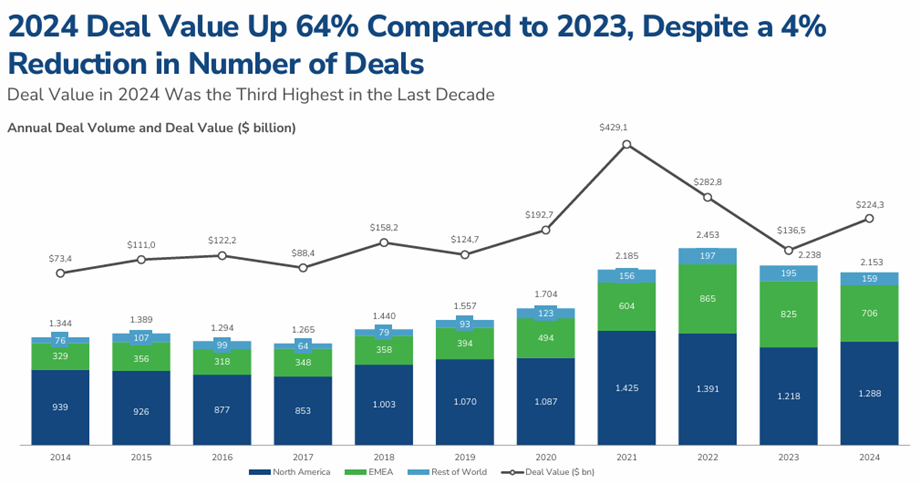

无论从并购数量,并购规模还是从并购交易稳定性持续性角度来看,软件并购都是海外整体并购市场中最为活跃的领域。尤其在疫情带来的在线化趋势,以及云计算、生成式 AI 等新一代信息技术不断演进的背景下,软件行业在并购领域屡掀波澜。据 KROLL 发布的 2024 年全年软件并购市场交易数据,2024 年全球软件并购交易金额达 2243 亿美元,较 2023 年增长了 64%。

2014年至2024年全球软件并购交易金额(单位:billion美元)和数量;来源:Kroll咨询公司发布的《Global Software Sector Update》

从 Kroll 发布的数据图能看出,自 2014 年起,软件行业在交易金额和交易数量上都稳步提升,其中 2021 年到 2022 年因新冠疫情和美元降息还催生了并购市场的活跃高峰。根据 BCG 发布的 2024 年全球并购报告,2024 年前三季度并购交易市场规模为 1.59 万亿,在其统计范畴内,软件服务行业约占 19%,可见软件行业是全球并购市场的重要基石。

然而令人遗憾的是,中国并非 “全球” 软件并购市场的重要组成部分。就 Kroll 统计的 2024 年按地域划分的数据来看,北美市场占据了交易数量的 60%,EMEA(欧洲、中东、非洲)占 33%,剩余市场(包括亚太、拉美等)仅占交易数量的 7%。

软件并购:并购基金扮演至关重要角色

相对于其他行业并购以产业方为主的局面,PE并购基金在海外软件并购中扮演者重要角色。

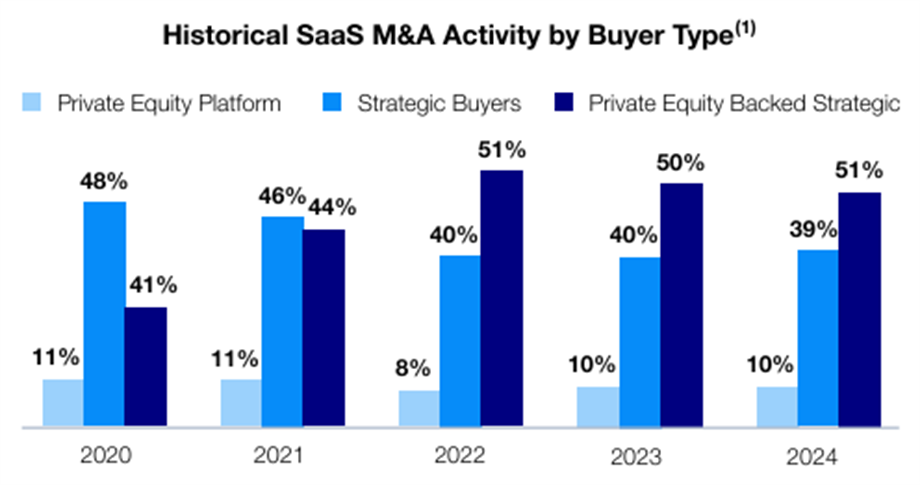

按买家类型区分的软件/SaaS并购情况;来源:SEG《Annual SaaS Report 2025》

据 SEG(Software Equity Group,一家专注于软件行业并购咨询等业务的公司)的数据,在并购交易中占比最多的买家类型并非传统产业方,也不是纯粹的 PE 基金,而是 “PE 支持的产业方”(Private Equity Backed Strategic),其在 2024 年占到了全球 SaaS 软件并购交易数量的 51%,若再加上 PE 基金的直接并购(private equity platform investments),PE 直接和间接参与的交易占到了全球 SaaS 软件并购交易数量的 61%;而上市产业方和非上市产业方的并购分别占 22% 和 17%,远不及 PE 基金。可以说,海外软件并购市场是一个由 PE 基金主导的市场。

PE 基金之所以特别青睐软件行业,是因为软件行业具备其钟爱的特性:有着长期稳健的成长性和良好的财务表现。软件行业通常资产较轻、毛利高、EBITDA 利润率高,尤其是 SaaS 企业还有稳定的订阅收入和客户粘性,是 PE 理想的杠杆收购标的。而且软件行业更易实现 Add-on 交易,通过整合相同行业的不同产品公司,较容易实现客户交叉销售和内部协同,达成 1+1>2 的整合效果。因此,市场上也涌现出了一些专注于软件行业并购的知名并购基金,如 Vista 和 Thoma Bravo。

2024年最活跃的软件产业买家和PE买家;来源:SEG《Annual SaaS Report 2025》

海外软件并购的四种模式

海外软件并购市场历经数十年发展,已呈现出极为丰富的并购生态,涵盖了不同类型的参与主体、买方类型及属性、并购策略等。在众多纷繁复杂的软件并购交易中,我们依据不同特性,总结出了四种经典模式:垂直市场软件业务收购者、软件并购基金、特定产业横向并购、产业巨头并购。这四种模式虽都属于软件行业收购,但底层逻辑、资金属性、估值偏好、退出方式等方面差异明显。即使是同一模式下的具体做法和策略也会各有不同。本文先以代表性案例做概括性介绍,进一步的内容我们会在后续系列中陆续呈现。

模式一:垂直市场软件的连续收购者

有这样一家软件公司,过去 20 年其收入复合增长率达 26%,意味着过去 20 年收入增长了近 100 倍,2023 年的收入达到 84 亿美元。过去 20 年里,除收入持续高速增长外,其他盈利指标也稳步提升,EBITDA 复合增长率为 31%,Free Cash Flow 的复合增长率是 25%。

这家表现 “稳如磐石” 的公司叫 Constellation Software,是加拿大的一家软件公司,2006 年在加拿大多伦多交易所上市,股票代码 CSI(以下将 Constellation Software 简称为 CSI 或 Constellation)。其上市时市值仅 3.24 亿美元,只是一家小型的垂直市场软件公司,可截至 2025 年 2 月 7 日,CSI 市值已达 740 亿美元,较上市时增长了近 230 倍,更令人称奇的是,CSI 上市后从未稀释过任何股份。

CSI 业绩与市值增长的几乎唯一驱动因素就是:并购。CSI 的业务定位是垂直市场软件的连续收购者,专注于收购和管理垂直细分行业中提供关键任务型软件的公司(specialized, mission-critical software solutions)。目前,CSI 通过 6 个运营集团(“OG”)管理着 700 多个独立的业务部门(“BU”),在 150 多个垂直市场中运营,在 100 多个国家服务超过 12.5 万个客户,其 6 个 OG 之一的 Topicus(专注于欧洲市场)还在 2021 年完成了独立上市。

CSI拆分为6个事业部,每个事业部有独立的并购业务;来源:网络资料

CSI 的业绩增长主要源于不断地收购,其创始人 Mark Leonard 在创立 CSI 前是一名 VC 行业从业者,在他看来,与其在大市场中一味追求内生增长,不如在各个垂直细分市场进行外延式并购。从投资的视角来看,只要都能达到足够吸引人的投资回报率(ROIC),二者并无本质区别(在软件行业这一点尤其明显)。CSI 瞄准了 VMS 领域(Vertical Market Software、垂直市场软件),符合 CSI 收购标准的 VMS 公司具备以下特点:

1)垂直市场的软件虽缺乏指数级增长的潜力,但通常比较稳定及可靠的;

2)毛利率较高、且具有较强的客户粘性;

3)所在垂直市场往往前两名或前三名就占据了几乎所有市场;

4)竞争对手的资本受限(VC不愿意投资TAM小的市场);

5)通常擅长技术但不擅长专业管理;

6)客户切换成本很高(CSI年平均客户留存率超过95%)。

这类软件公司虽规模不大却很优质,能为 CSI 提供稳定的盈利能力和现金流,CSI 再利用这些软件公司运营积累的现金流进行外部收购,如此循环往复。过去 20 年,除发行过少量债券外,CSI 绝大部分收购依靠自有资金。随着基数增大,CSI 每年的收购数量和收购规模也逐步增加。2005 年,CSI 一年完成 12 笔收购,花费 2890 万美元,平均每笔收购规模为 240 万美元;2022 年,CSI 一年完成 134 笔收购,总花费 17 亿美元,平均每笔收购规模为 1268 万美元。

CSI历年在收购数量和金额上逐年提升;来源:CSI官方披露数据

CSI 的收购理念颇为独特,与常规并购基金的投资模式不同,CSI 想成为 VMS 行业的永久资本工具:买入这些 VMS 企业后永久持有,不考虑退出;同时,CSI 不刻意追求整合或协同效应,尽可能保留原公司管理团队,推崇去中心化管理。

模式二:软件并购基金

第二类软件并购模式是软件并购基金。与 CSI 的理念截然不同,软件并购基金采取的策略是经典的 “买入、整合、卖出”。正如前文所述,软件行业的特性与并购基金的投资策略高度契合,因而深受并购基金青睐,也涌现出了一批专注于软件行业的并购基金,Vista(全称 Vista Equity Partners)便是其中的佼佼者。

Vista 成立于 2000 年,目前管理规模已超 1000 亿美元。自成立起,Vista 就只专注于投资企业软件,是企业软件市场上规模大、有着长期业绩记录的 PE 公司之一。

Vista 的创始人 Robert F. Smith 认为,软件公司在运营模式上具有高度一致性,是能够高度复用最佳实践的行业。其核心理念是,获取软件公司在各领域(如产品、研发、销售、市场等)的最佳实践,然后在生态网络中分享,让它们更高效地运作。Vista 的核心竞争力在于专注构建可规模化的工程化解决方案(engineered solution)。

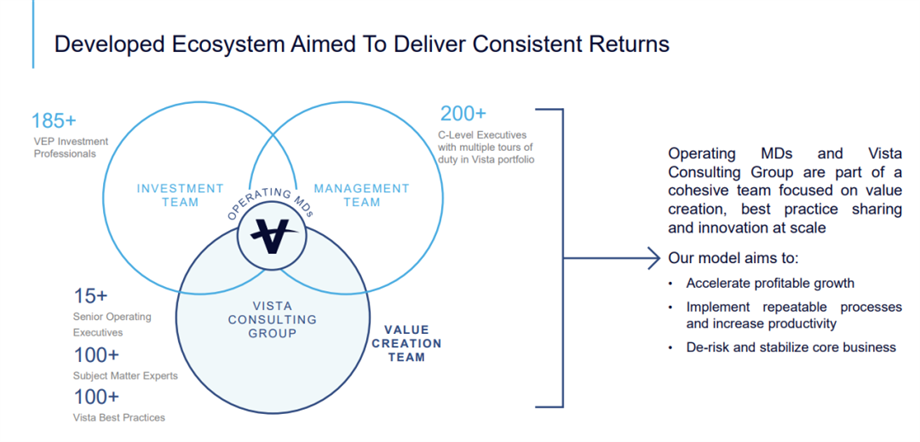

Vista构建的生态系统;来源:Vista Equity Partners Fund VIII 的 PPM

Vista 的核心能力之一是在过往并购投资中,积累了一支 200 余人的 C-Level 高管团队。Vista 深入参与管理,花时间与管理团队共事,在 Vista 投资组合的公司中,多次任职的 C-level 高管有 200 多人,其中 90% 的创始人如今仍在 Vista 的生态系统中活跃,要么继续在这些公司任职,要么在其他董事会任职等。这些 C-level 高管成了 Vista 最宝贵的资产。

Vista 还打造了名为 Vista Consulting Group 的专家库,有资深运营高管 15 人和重点职能领域专家 100 多人。在过去 22 年里,Vista 在近 600 笔交易中识别、打磨并开发了大量最佳实践,这些实践改善了 Vista 投资和收购的企业运营。

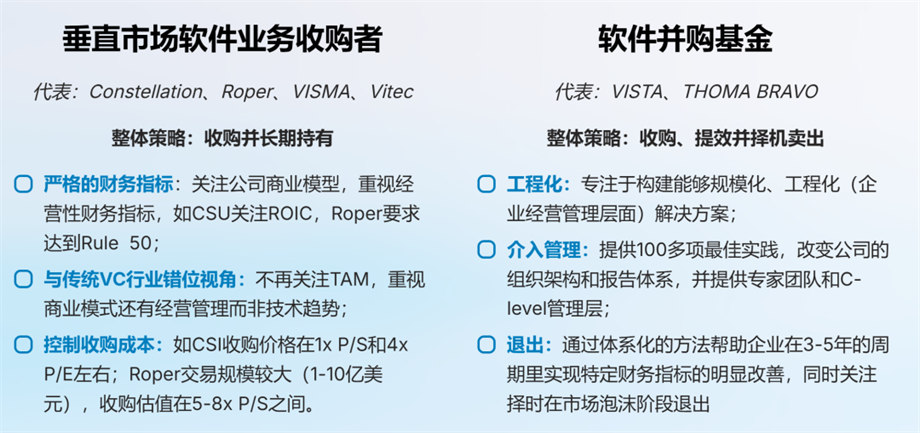

Vista 与前面提到的 VMS 连续收购者形成了鲜明对比,二者在整体策略、标的选择、收购目的、退出方式等方面均有显著不同。但相同的是,它们都能为投资者带来穿越周期、持续稳定的长期回报率。

VMS业务收购者和软件并购基金在策略上的对比;来源:微致资本研究整理

模式三:特定产业横向并购

第三类软件并购模式是基于产业的横向并购。软件行业的产业并购者通常将并购作为重要的外延式增长方式,产业并购的主要逻辑之一是拓展市场份额。并购标的往往原本就在某一细分市场或特定区域拥有稳定的客户群体,收购完成后,收购方就能迅速将业务延伸到这些新领域,整合双方的销售渠道与客户资源,有效扩大市场覆盖范围,进而提升整体营收规模,推动企业在软件行业不断发展壮大。

Blue Yonder 的发展历程堪称这类产业并购的经典案例。Blue Yonder 如今是供应链数字化的全球领军企业,服务对象包括星巴克、7-Eleven、DHL、可口可乐等国际巨头,以及 TCL、大润发等国内大型企业。Blue Yonder 的前身 JDA 可能更为人熟知,而 Blue Yonder 这个名字竟是源于 JDA 在 2018 年收购的一家规模比 JDA 小的企业。JDA 利用并购不断拓宽行业和产品线,最终成为供应链数字化的龙头企业,并在 2020 年被松下集团以 71 亿美元的高价收购。

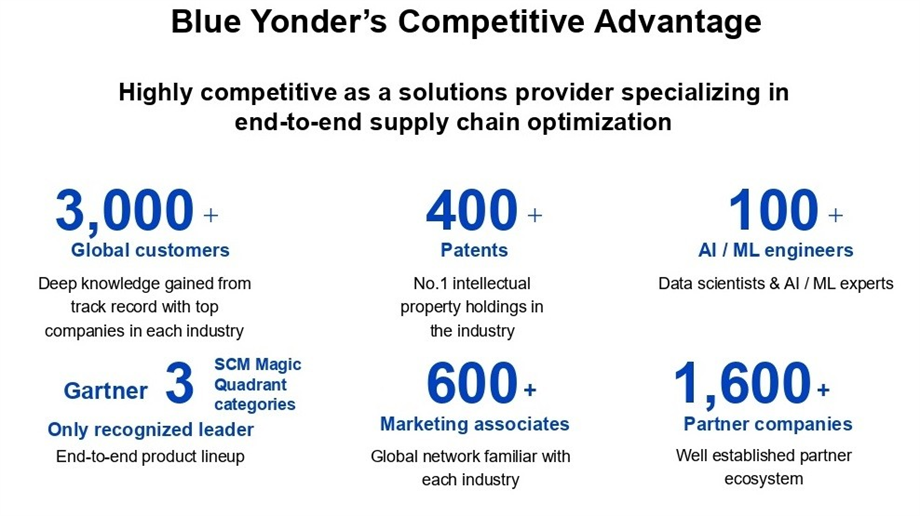

Blue Yonder的竞争优势和规模;来源:Blue Yonder官方资料

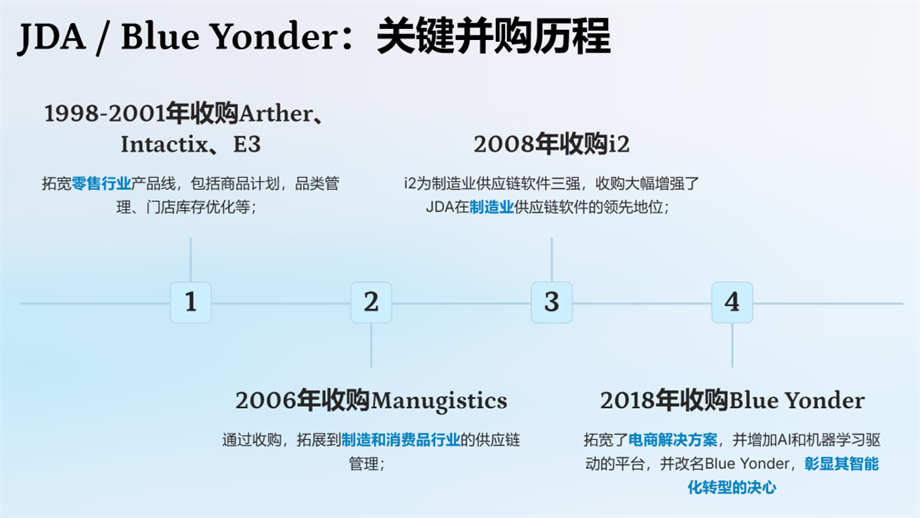

JDA 是 20 世纪 90 年代初在北美创立的一家分销零售管理软件公司,于 1996 年上市,其成长和崛起主要依靠兼并收购了一系列细分领域的供应链管理相关软件,并从零售领域逐步向制造和泛行业拓展。

1)1998 年收购Arthur,拓展零售商品管理领域。Arthur 在当时是非常先进的企业软件,为零售商品管理提供商品计划、品类组合计划、门店分配等功能。

2)2000 年收购Intactix,强化品类管理和空间管理。Intactix 的产品极大地强化了 JDA 在零售行业的品类管理以及空间管理方面的能力,成为零售行业中最为普及的商店空间计划工具。

3)2001 年收购 E3 库存优化软件。这一收购提升了 JDA 在库存管理方面的能力,为零售和制造行业的客户提供了更全面的供应链解决方案。

4)收购 Manugistics,跨入制造及消费品行业。本次收购促使 JDA 从零售行业迈入制造及消费品行业,拓展了 JDA 的市场份额以及客户群体。

5)收购 i2,正式成为供应链管理软件巨头。i2 乃是最大的供应链计划解决方案提供商之一。这一收购举措巩固了 JDA 作为全球领先的供应链管理和定价解决方案供应商之一的地位。

6)2018 年收购 Blue Yonder,推进智能化。Blue Yonder 在基于人工智能的电商供应链解决方案方面处于行业领先地位。Blue Yonder 的技术优势在于能够利用人工智能和机器学习算法,对电商供应链中的各个环节进行精准分析和优化。

JDA/Blue Yonder关键并购历程;来源:微致资本研究整理

Blue Yonder 的发展历程彰显了并购在工业软件行业的巨大影响力。通过一系列巧妙的收购,JDA 从一家零售软件公司成长为全球供应链数字化领域的龙头企业,最终被松下集团高价收购,也诠释了产业横向并购的模式。关于 Blue Yonder 如何通过并购一步步发展成为巨头,以及工业软件领域的其他类似并购案例研究,可以详见《微致研究 | Blue Yonder:并购铸就的供应链软件巨头》和《微智研究 | 产业并购的模范行业——工业软件》。

模式四:产业巨头并购

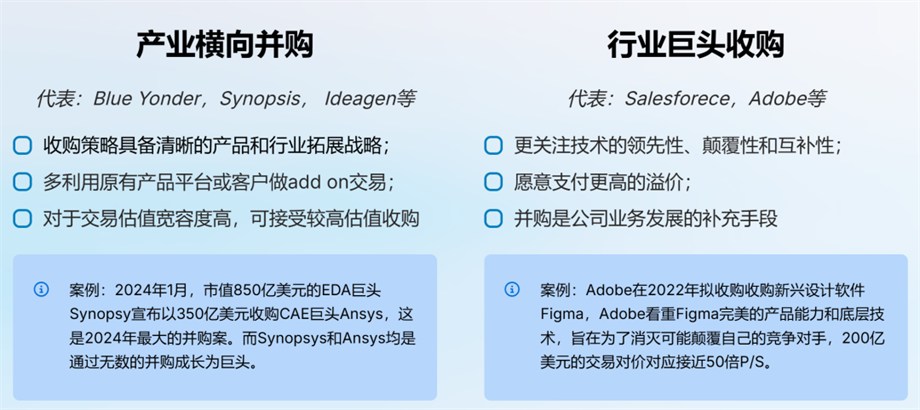

最后一类软件并购模式是产业巨头的并购,通常由微软、Adobe、腾讯等行业巨头发起,收购一些新锐软件企业。这类并购交易规模大、标的知名度高,也最容易引发热议,但却是最难形成 “并购策略” 的一类并购模式。产业巨头发起并购,往往可能是为了吸纳新兴技术,或者单纯是为了消除可能颠覆自身的竞争对手。考虑到长期战略目的以及标的可能的稀缺性,产业巨头在并购时支付价格更为慷慨,更愿意支付较高溢价。这类产业巨头并购模式受新技术发展周期、资本市场周期以及动态竞争形势等诸多因素影响,存在一定偶然性,很难总结出统一、可复制的 “并购策略”,往往是具体问题具体分析的个案。

比如 Adobe 在 2022 年 9 月宣布拟收购 Figma,对价高达 200 亿美元,是 Figma 收入的 50 倍,远远超出了正常估值体系。Adobe 收购 Figma 的原因在于 Figma 威胁到了 Adobe 在设计软件领域的领先地位。Figma 是基于云端的设计协作平台,能让团队成员实时协作编辑设计,而 Adobe 此前的产品多以本地化软件为主,协作功能相对较弱。Figma 在 UI/UX 设计领域发展迅速,深受设计师喜爱,对 Adobe 的 XD 等产品构成了强劲竞争。尽管该收购因反垄断监管等原因未能最终达成,但并不影响 Adobe 整体的发展策略。与前面提到的产业横向并购模式不同,行业巨头的并购更多是作为公司战略发展的补充手段和防御性措施。

产业横向并购和行业巨头收购在策略上的对比;来源:微致资本研究整理

海外并购之道对中国的启示

我们将海外软件并购市场大致归纳为四种并购模式,每种模式背后有着不同的商业逻辑和资本逻辑,也体现了足够丰富的生态性。同时我们不禁要问,既然海外软件并购生态如此繁荣,那并购重组是否就是国内软件行业的 “救命稻草” 呢?

并购整合市场的繁荣并非一朝一夕之功,我们可以看看文中提到的一些明星案例在 20 年前的情况:

CSI:2000 年成立;在 2005 年上市当年只有12笔收购,交易金额 28.9 M;而 2022 年⼀年完成 134 单收购(增加了 11 倍),交易金额 1,743M(增加了 60 倍);

VISTA:2000 年成立;前八年只有⼀个 LP;在 2021 年 Vista 的 portfolio 公司共录得 230 亿美元收入,把它们合在⼀起看大约是世界上第四或第五大企业软件公司;

JDA / Blue Yonder:1996 年 JDA 上市时仍是⼀家只做分销零售软件的小软件公司;在 2020 年收入已超 10 亿美元,并被松下 80 亿美元收购。

如今我们看到的这些并购领域的明星公司以及活跃的海外并购市场,都是历经 20 多年发展,才呈现出如今这般繁荣的生态和活力。20 多年前,CSI、Vista 和 JDA 也都在摸索并购的发展路径,和如今的中国软件市场状况相似。

尽管从目前国内的条件来看,直接照搬任何一类模式都可能面临巨大的挑战,但海外软件并购市场这个他山之石,依旧有非常多值得深究和学习的部分。如 VMS 连续收购者业务,通过放大 VMS 软件这样并不“性感”的传统软件生意、构建出一个接近 100 亿美金年收入的软件帝国,完全“有悖于”我们常规认知中 VC “大 TAM、高增长”的范式,也让我们需要再重新审待中国软件行业中的各类型软件公司。又如 VISTA 这类并购基金尽管在国内的生态基础还比较薄弱,但其将软件公司在各领域(如产品、研发、销售、市场等)的最佳实践标准化和工程化的方式,也提供了非常具有借鉴的思路。

从海外软件并购市场的发展周期和节奏来看,并购整合很可能是中国软件行业的一剂良方,但绝非速效药,并购市场仍需要产业方、创业者、资本市场、投资人以及监管机构共同努力和摸索,道阻且长,我们需要更多的信心和耐心。

关于微致资本

微致资本由微盟集团、一村资本及微致资本核心团队共同出资设立。专注于AI/大数据/云计算技术驱动的新一代软件信息技术行业投资。

微致资本专注于三大驱动力下的数字化投资方向:新一代信息技术驱动的数字科技、国产替代和信创驱动的基础软件和工业软件、产业升级改造驱动的行业数智化和产业互联网,核心团队累计基金管理规模近40亿元。

提示:私募基金仅面向与基金风险等级匹配的合格投资者推介或募集。投资有风险,投资者应理性作出投资决策、自行承担投资风险;本公司不作保本保收益或投资无风险的承诺。私募基金产品风险等级评分表详见网站媒体中心页面。