岁末年初,突如其来的疫情以外科手术般的方式改变了大家的生活,尤其是工作的方式。目前,全国疫情控制形势仍然严峻,各区域企业普遍面临延期开工。在此影响下,也掀起了远程办公、在线教育、直播培训等潮流。危情之中我们看到了更多中国SaaS企业发展的机遇,相信冬去春来,整个行业也将迎来一个更灿烂的春天。

中国的消费级互联网公司市值已达全球第二,与美国分庭抗礼。根据互联网女皇玛丽·米克尔发布的2019年的互联网趋势报告来看,在全球市值排名前30的To C互联网公司榜单中,美国占18席,中国占7席,包括阿里巴巴、腾讯、美团点评、京东、百度、网易、小米。

然而在企业级服务领域,中国却远逊色于美国。美国的To B巨头在市值上不逊于消费级互联网公司,Microsoft、Oracle、SAP、Adobe等IT巨头公司均仍在壮年。美国超过1000亿美金的To B巨头就有7家,反观国内,仅有用友、金蝶两家具有代表性的老牌软件企业,即便在去IOE等政策红利的机遇下,仍未成长为超过千亿人民币市值的巨头。

再细看企业级SaaS行业。美国上市的原生SaaS公司约为70家,贡献7000亿美金左右的市值,其中Salesforce一家的市值就高达1600亿美金,而国内目前上市的原生SaaS企业仅有微盟和有赞,两家目前合计市值不到300亿港币。根据Blissfully出版的《2019 SaaS Trend》, 2018年美国平均每家公司在SaaS上的支出高达34万美金,平均每个员工使用至少8个SaaS软件。这些数据都远远高于中国SaaS行业的现状。这也意味着,中国的企业级SaaS行业至少还有几十倍甚至上百倍的增长空间。

从2010年起,国内出现了大量的创业者和SaaS领域投资者借鉴美国SaaS公司的“完美”模型和故事,想要创造中国的Salesforce和Workday,复制消费级互联网“Copy to China” 的成功经验,但却鲜有成功。我们已经通过前两篇SaaS系列研究,借助经典模型来探索了决定SaaS估值高低的各项核心因素。在此基础上,我们尝试通过对中美SaaS企业发展的生态环境、客户情况等条件进行对比,进一步分析中美SaaS企业的具体差异。

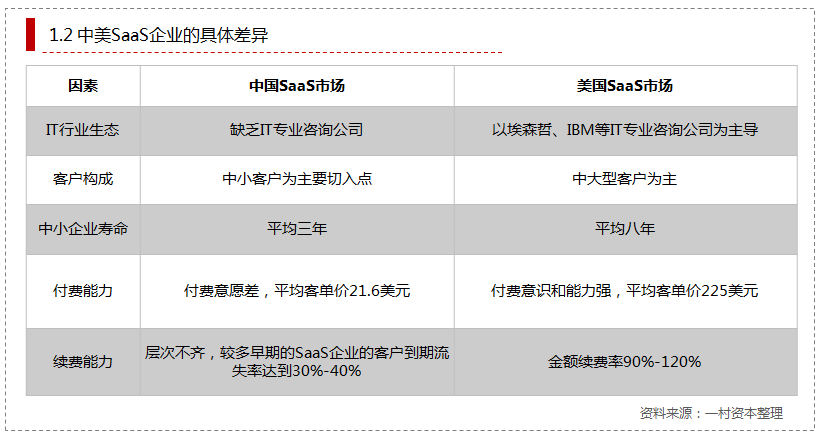

美国SaaS行业的崛起离不开其完善、丰富的IT咨询生态,美国的中大型企业在搭建IT系统的过程中,非常依赖和信任埃森哲、IBM等IT咨询公司,而具备轻量部署、按需付费、高频迭代等优势的SaaS软件,逐渐成了专业IT咨询公司青睐的选型。IT咨询公司起到了教育市场及买方的作用,同时也促进了各个不同SaaS厂商在接口上的统一、功能上的聚焦。IT咨询公司、传统软件公司和新兴SaaS公司形成了IT大生态,共生共荣。而国内的IT咨询公司在行业中的话语权较弱,IT产品的选型和决策极为割裂和分散。缺乏了IT咨询这样的专业中间层,国内IT市场形成了甲方过于强势的市场惯性,甲方需求“蛮横”、付费条件苛刻。弱势的SaaS公司不得不各自为战,使得市场中SaaS产品接口难以互通、功能边界模糊。甲乙方地位的不平衡、专业IT咨询中间层的缺失,共同导致了市场教育进程缓慢。美国明星SaaS企业大多数以服务中大型客户为主。尽管Salesforce在创立伊始是从中小客户切入,但随着客户渗透率的提高,以及所服务企业的不断成长,大型客户是现在Salesforce最主要的“金矿”。反观国内,尚无SaaS企业通过服务中大型客户快速发展的成功案例,主要原因在于国内的大型客户以国企、政府为主,而这些企业在现今仍更多是预算和甲方思维,导致上云意愿和使用标准化SaaS产品的意愿较低。围绕这些企业去服务,SaaS模式很容易做成传统IT外包服务和定制开发,进而丧失了SaaS模式较传统软件售卖和开发模式最有魅力的部分。即便从中小企业开始起步,中国SaaS企业的困难也远大于美国。根据中国人民银行行长易纲的说法,中国中小企业的平均寿命仅三年,而美国中小企业平均寿命为八年,日本为十二年,这直接导致中国市场的中小企业客户给SaaS厂商带来的LTV价值大大低于美国和日本市场。从美国的经验来看,PaaS化、平台化是解决服务中大型客户的最佳途径,但PaaS和生态平台的搭建通常需要极大的前期投入成本和迭代周期,国内SaaS企业仍在前期投入和探索阶段。从付费能力来看,中国SaaS市场的企业平均客单价仅为21.6美元,而美国达255美元,相差近10倍。中国近几年的消费互联网浪潮培养了大量优质的产品经理和码农,整个互联网和软件行业处于工程师红利阶段,就SaaS企业的产品化能力来说,国内不比美国相差太多。换句话说,功能和体验上差不多的企业级SaaS产品,在中国只能卖出美国市场约1/10的价格,让人唏嘘不已。在我们的前两篇SaaS系列研究中提到,金额续费率是衡量SaaS企业最重要的指标之一,是一个企业主可以通过产品迭代、产品矩阵优化、精细化运营和服务等方式不断提升的指标。金额续费率像是一根掌握在企业主自己手中的魔法棒,企业主完全可以在一个较长的周期中,通过提升该指标来提升SaaS模式下的LTV,以攫取更多的客户价值,进而撬动更高的企业估值。美国明星SaaS公司最亮眼的指标便是金额续费率(net dollar retention rate),该指标超过100%的公司比比皆是。越高的金额续费率也会享有市场给与的更高的市场估值溢价。但在我们的投资实务中却发现,国内SaaS企业的金额续费率大多不尽人意,早期的国内SaaS企业客户到期流失率甚至达30%-40%以上。

我们总结了国内SaaS企业面临续费率瓶颈的几个主要原因:

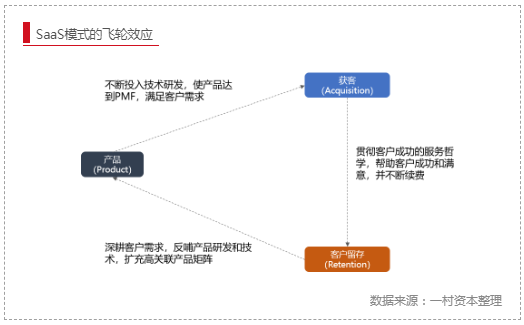

一旦金额续费率遇到瓶颈,SaaS模式的飞轮效应就无法打开,进而无法形成良性循环和增强效应。

基于目前国内SaaS行业发展的现状,并结合阿里、腾讯等巨头对产业互联网的重视和渗透,我们认为,中国可能并不会出现所谓的“中国版的Salesforce”——若去仔细研究Salesforce的成长历程,就会发现其巨大的成功有其特殊历史机遇和背景,其实很难复制。但这不代表SaaS企业在国内没有前景,恰恰相反,我们认为在中国的土壤里一定会生长出具有中国特色的企业级SaaS巨头,类似于在中国消费级互联网的浪潮中,生长出了只有在中国才有的腾讯和美团。我们长期看好中国的企业级IT服务市场和企业级SaaS服务,并持续在思索国内的土壤和环境会孕育怎样的SaaS生态。

腾讯和阿里作为消费互联网时代的两大巨头,在过去一年中对To B领域进行了诸多探索和布局,以便通过自己在消费互联网时代积累的经验、技术和能力,助力各行业在产业互联网的发展,这也为中国SaaS行业的发展开启了新的篇章。腾讯和阿里分别在2019年上半年推出其SaaS加速器,各自搭建生态系统。阿里云提出不做SaaS、选择“被集成”战略,为SaaS伙伴提供商业、技术支持;腾讯的步子迈得更“大”些,推出腾讯SaaS千帆计划,并组织搭建“SaaS技术联盟”, 为SaaS厂商提供销售、技术、资本等服务,帮助更多SaaS优质企业实现从战略到落地加速。除此之外,华为云、金山云等云厂商也在酝酿自己的生态布局。可以说,在腾讯和阿里等生态方高举高打的战略推动下,国内SaaS行业有了全新的创业氛围、行业土壤和生态环境。国内部分SaaS创业公司也开始积极拥抱生态伙伴,如SCRM领域的领导者六度人和宣布全面开放API,与生态方、客户共建数字经济生态。相信越来越多的SaaS创业公司会采取合作、开放的态度,用生态的思维而非产品和工具提供方的思维,与生态方一同将整个中国的企业级服务市场的蛋糕做大。尽管国内涌现了数以千计的原生SaaS企业,但老牌软件巨头,如用友、金蝶、金山等依然是不可忽视的力量。从美国的发展经验来看,目前SaaS收入最大的上市公司依然是老牌企业微软,得益于Office 365套件订阅收入的持续增长,微软的SaaS收入规模自2016年起超越了Salesforce。同时,Adobe、Orcale等巨头也在积极转型,从收入结构上来看,Adobe已经成功转型为SaaS公司,其市值在10年间也翻了10倍以上。国内的用友、金蝶、金山等传统软件商也在积极转型,云服务的收入占比近几年来持续增加。尽管会遇到团队基因、销售渠道转型等种种困难,但这些老牌软件厂商在此前十几年积累的政企资源、客户关系、IT能力均是原生创业公司无法比拟的,是国内SaaS化浪潮中的一股重要且不可忽略的势力。和美国市场不同,政府、机关事业单位和大型国企是国内最大及最具付费能力的IT软件采购群体之一。随着云计算技术的成熟以及政策的鼓励,越来越多的政府和大型国企开始接受SaaS化的服务方式。但这类客户对数据隐私、安全性、定制化开发仍有很高的诉求,这对SaaS产品的云端部署、标准化交付造成了天然的困难。国内的SaaS企业也在积极探索适应政府、大型国企的解决方案,如提供专属云或混合云的部署方式。这类客户出于数据安全等考虑,可以将敏感数据或关键性的工作负载放在私有云上,或者是指定的公有云(如电信和联通等运营商下的公有云),而将一般的数据、或是需要扩展的工作放在阿里云、腾讯云等公有云上。通过专属云或混合云的部署,政府和大型国企解决了部分后顾之忧,但SaaS厂商仍要避免陷入过多的基于私有云和本地化的定制开发。面对具有中国特色的政企客户,SaaS厂商们还需进行更多的探索。我们认为“SaaS+X”的双轮驱动模式值得关注 。前文梳理了中美SaaS行业的差别,由于现阶段国内SaaS行业客户的付费意愿及能力不足,导致SaaS公司在初创期往往会面临比我们搭建的标准模型更差的现金流。如果能寻找一个和主打的SaaS产品有联动性的第二业务,产生交叉销售、或提供经营上的现金流补充,则会大大缓解SaaS业务前期的经营压力,并提高客户的粘性。一村资本投资的微盟集团便是此类模式,其探索出了“商业云、销售云SaaS+精准营销业务”的双轮驱动模式。微盟集团于2019年初成功登陆港股,成为了国内SaaS企业独立上市第一股,目前是国内市值和收入规模最大的原生SaaS公司。根据我们的观察,其他SaaS领域也不乏此类的探索,如智能客服SaaS+外包BPO服务,HR SaaS+招聘、测评业务,医药SaaS+CRO服务等,这些基于行业理解提供的更深层次的综合解决方案,可以多环节解决客户痛点,一定程度上提高客户粘性并攫取更多单客户价值和收入。值得一提的是,SaaS新贵Shopify在去年美国资本市场上受到高度热捧,一定程度上也是因其商业云SaaS+支付解决方案(Shopify payment solution)的双轮模式被市场长期看好。

总 结

本文为一村资本企业服务研究院对于SaaS的系列研究系列之三。在通过构建可对比模型、用金融原理解构SaaS估值奥秘、以及对比中美SaaS行业的发展现状后,我们看到了中国企业级服务市场、尤其是企业级SaaS服务市场存在的问题和差距,但也捕捉到了巨大的空间和机遇。

在To C消费互联网领域,中国已经诞生了众多领先世界、改变行业的企业,因而我们也相信这个市场可以孕育出伟大的To B巨头。我们坚信好的产品、技术、团队,结合SaaS模式的飞轮效应,可以带来极大的价值增值空间。在中国的创业土壤中,等着我们去发现和挖掘具有中国特色的SaaS巨头。